En esta entrada definiremos qué es un conjunto infinito. Después, probaremos algunos resultados sobre la cantidad de elementos que poseen los conjuntos infinitos.

Conjuntos infinitos

Recordemos que para conjuntos $X$ y $Y$ decimos que $|X|\leq |Y|$ si existe una función inyectiva $f:X\to Y$.

Definición. Sea $A$ un conjunto. Decimos que $A$ es un conjunto infinito si no es finito, es decir, para todo $n\in \mathbb{N}$, no existe una función $f:A\to n$ que sea biyectiva.

Ejemplo.

El conjunto de los números naturales no es finito. En efecto, sea $n\in\mathbb{N}$ cualquier elemento. Ahora, si existiera una función biyectiva $f:n\to\mathbb{N}$, en particular, debería existir $B\subseteq n$ tal que $f[B]=s(n)$. Luego, podemos particionar a $n$ como $n=B\cup(n\setminus B)$, por lo que $s(n)=n\cup\set{n}=B\cup(n\setminus B)\cup\set{n}$ y, por la regla de la suma, tendríamos que $|s(n)|=|B|+|n\setminus B|+1$. Dado que $g:B\to s(n)$ definida por medio de $g(m)=f(m)$ es una biyección, entonces $|B|=|s(n)|$. De este modo, $|s(n)|=|s(n)|+|n\setminus B|+1$, por lo que $0=|n\setminus B|+1$ y esto último es imposible, pues el sucesor de cualquier número natural es distinto de $0$. Así pues, no existe función biyectiva de $n$ en $\mathbb{N}$ y, consecuentemente, $\mathbb{N}$ no es finito.

$\square$

A continuación mostraremos que dado cualquier número natural $n$, existe una función inyectiva de $n$ en cualquier conjunto infinito. Veamos la demostración.

Teorema.1Si $X$ es infinito, entonces $|X|\geq n$ para cualquier $n\in \mathbb{N}$.

Demostración. (Por inducción sobre $n$).

Base de inducción. Si $n=0$, por vacuidad la función $\emptyset:n\to X$ es inyectiva.

Hipótesis de inducción. Supongamos que $n\leq |X|$ para algún $n\in \mathbb{N}$.

Paso inductivo. Veamos que $n+1\leq|X|$.

Dado que $n\leq|X|$, entonces existe $f:n\to X$ tal que $f$ es inyectiva. Luego, como $X$ es infinito, $f$ no puede ser suprayectiva y por lo tanto existe $y\in X$ tal que $y\notin Im(f)$.

Definimos $g: n+1\to X$ como $g=f\cup \set{(n,y)}$. Resulta que $g$ es inyectiva. En efecto, sean $n_1, n_2\in n+1$ tales que $g(n_1)=g(n_2)$.

Caso 1: Si $n_1, n_2\in n$, entonces $f(n_1)=g(n_1)=g(n_2)=f(n_2)$ y como $f$ es inyectiva se tiene que $n_1=n_2$.

Caso 2: Si $n_1,n_2=n$, entonces $n_1=n_2$.

No puede ocurrir que $n_1\in n$ y $n_2=n$, pues de ser así tendríamos que $g(n_1)=f(n_1)\not=y$ pues $y\notin Im(f)$, mientras que $g(n_2)=y$, lo cual contradice que $g(n_1)=g(n_2)$. Análogamente, no puede ocurrir que $n_2\in n$ y $n_1=n$.

Por lo tanto $g$ es inyectiva y así, $n+1\leq|X|$.

$\square$

Tarea moral

La siguiente lista de ejercicios te permitirá reforzar el contenido visto en esta entrada:

Muestra que si $X$ es un conjunto infinito, entonces para cada subconjunto finito $A$ de $X$, el conjunto $X\setminus A$ es infinito.

Sea $A\subseteq\mathbb{N}$ un conjunto finito. Demuestra que existe una función biyectiva entre $\mathbb{N}$ y $\mathbb{N}\setminus A$.

Muestra que si $A$ y $B$ son conjuntos tales que $A\cup B$ es infinito, entonces alguno de los conjuntos $A$ o $B$ es infinito.

Más adelante…

El primer conjunto infinito que vimos fue el de los números naturales. En la siguiente entrada hablaremos acerca de conjuntos numerables. El primero de ellos será el de los naturales y veremos que existen muchos conjuntos que tienen la misma cantidad de elementos que el conjunto de números naturales.

Trabajo realizado con el apoyo del Programa UNAM-DGAPA-PAPIME PE109323 «Hacia una modalidad a distancia de la Licenciatura en Matemáticas de la FC-UNAM – Etapa 3»

También puedes consultar la prueba de este teorema en: Hernández, F., Teoría de Conjuntos, México: Aportaciones Matemáticas No.13, SMM, 1998, pp.144-145. ↩︎

En la entrada 8 definimos el concepto de sucesión de números complejos y obtuvimos algunos resultados sobre dichos objetos matemáticos. Como vimos, muchas de las definiciones y resultados son similares a los que ya conocíamos sobre sucesiones de números reales con los que ya estábamos familiarizados.

Por otra parte, en la entrada anterior definimos el concepto de serie de números complejos y vimos que para determinar su comportamiento, así como muchas de sus propiedades, requerimos de los resultados de sucesiones de números complejos.

En ésta entrada definiremos el concepto de sucesiones de funciones y series de funciones, desde el enfoque complejo. Al igual que con las sucesiones numéricas, intuimos que para las sucesiones de funciones debe haber una noción de convergencia. Sin embargo, veremos que para el caso de sucesiones de funciones, podemos tener distintos tipos de convergencia, por lo que requeriremos ser muy meticulosos al trabajar con ellas.

Definición 28.1. (Sucesión de funciones.) Sea $S\subset\mathbb{C}$. Consideremos al conjunto de todas las funciones $f:S \to \mathbb{C}$, es decir, $\mathcal{F}(S)$. Una sucesión de funciones en $S$ es una función $F:\mathbb{N} \to \mathcal{F}$, que a cada $n\in\mathbb{N}$ asigna una función $f\in\mathcal{F}(S)$, es decir, $F(n) = f_n(z)$, lo cual denotamos como $\left\{f_n\right\}_{n\geq 0}$.

Procedemos a definir el primer tipo de convergencia para una sucesión de funciones, el cual es en esencia el más elemental.

Definición 28.2. (Convergencia puntual de una sucesión de funciones.) Sean $S\subset\mathbb{C}$ y $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S$. Diremos que la sucesión $\left\{f_n\right\}_{n\geq 0}$ converge puntualmente en $S$ a una función $f: S\to \mathbb{C}$ si: \begin{equation*} \lim_{n\to\infty} f_n(z) = f(z), \end{equation*} para todo $z\in S$. Es decir, si para todo $\varepsilon>0$ y todo $z\in S$ existe $N\in\mathbb{N}$, que depende de $\varepsilon$ y de $z$, tal que si $n \geq N$, entonces: \begin{equation*} \left|f_n(z) – f(z)\right| < \varepsilon. \end{equation*} A la función $f$ que satisface lo anterior la llamaremos el límite puntual de $\left\{f_n\right\}_{n\geq 0}$.

Observación 28.1. La convergencia puntual es simplemente la convergencia de la sucesión de números complejos $\left\{f_n(z)\right\}_{n\geq 0}$ al número complejo $f(z)$, para cada $z\in S$

Definición 28.3. (Convergencia uniforme de una sucesión de funciones.) Sean $S\subset\mathbb{C}$ y $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S$. Diremos que la sucesión $\left\{f_n\right\}_{n\geq 0}$ converge uniformemente en $S$ a una función $f: S\to \mathbb{C}$ si para todo $\varepsilon>0$ existe $N\in\mathbb{N}$, que depende únicamente de $\varepsilon$, tal que si $n \geq N$, entonces: \begin{equation*} \left|f_n(z) – f(z)\right| < \varepsilon, \end{equation*} para todo $z\in S$.

A la función $f$ que satisface lo anterior la llamaremos el límite uniforme de $\left\{f_n\right\}_{n\geq 0}$.

Observación 28.2. Una vez especificado el tipo de convergencia, utilizaremos la notación $f_n \to f$ para denotar la convergencia de una sucesión de funciones $\left\{f_n\right\}_{n\geq 0}$ a una función $f$.

Ejemplo 28.1. Sea $f_n : B(0,1) \to \mathbb{C}$ dada por $f_n(z) = z^n$, con $n\in\mathbb{N}^+$. Consideremos a la función $f: B(0,1) \to \mathbb{C}$ dada por $f(z) = 0$. Veamos que la sucesión de funciones $\left\{f_n\right\}_{n\geq 1}$ cumple lo siguiente.

a) $f_n \to f$ puntualmente en $B(0,1)$. b) $f_n \not \to f$ uniformemente en $B(0,1)$. c) $f_n \to f$ uniformemente en $\overline{B}(0,r)$, con $0<r<1$.

Solución. a) Si $z\in B(0,1)$, entonces $|z|<1$. Es claro que para $z =0$ el resultado es inmediato, por lo que supondremos que $0<|z|<1$. Notemos que bajo esta condición se cumple que $\operatorname{ln}|z| < 0$.

Sea $\varepsilon>0$ y $0<|z|<1$. Elegimos $N\in \mathbb{N}^+$ tal que $N > \dfrac{\operatorname{ln}(\varepsilon)}{\operatorname{ln}|z|}$, entonces para todo $n\geq N$ tenemos que: \begin{equation*} |f_n(z) -f(z)| = |z^n – 0| = |z|^n \leq |z|^N < \varepsilon, \end{equation*} es decir, $f_n \to f$ puntualmente en $B(0,1)$.

b) Procedemos por contradicción. Supongamos que $f_n \to f$ uniformemente en $B(0,1)$.

Sea $\varepsilon = \dfrac{1}{3} > 0$, entonces existe $N\in\mathbb{N}^+$ tal que $|z^N| < \varepsilon$, para todo $z\in B(0,1)$.

Por lo que $f_n \not \to f$ uniformemente en $B(0,1)$.

c) Sea $0<r<1$. En tal caso sabemos que $\lim\limits_{n\to\infty} r^n = 0$.

Sea $\varepsilon>0$. De acuerdo con lo anterior tenemos que existe $N\in\mathbb{N}$ tal que si $n\geq N$, entonces $|r^n – 0| = r^n < \varepsilon$.

Sea $z\in\overline{B}(0,r)$, entonces: \begin{equation*} |f_n(z) -f(z)| = |z^n – 0| = |z|^n \leq r^n < \varepsilon, \end{equation*} por lo que $f_n \to f$ uniformemente en $\overline{B}(0,r)$, con $0<r<1$.

Ejemplo 28.2. Para cada $n\in\mathbb{N}$ definimos a la función $f_n : \mathbb{C} \to \mathbb{C}$ como: \begin{equation*} f_n(z) = \frac{z+in}{n+1}. \end{equation*}

Veamos que la sucesión converge puntualmente a la función constante $f(z) = i$, pero que la sucesión no converge uniformemente a $f$.

Solución. Notemos que para cualquier $z\in\mathbb{C}$ se cumple que: \begin{equation*} \lim_{n\to\infty} f_n(z) = \lim_{n\to\infty} \frac{z+in}{n+1} = \lim_{n\to\infty} \frac{\dfrac{z}{n} + i}{1 + \dfrac{1}{n}} = i, \end{equation*} de donde se sigue la sucesión $\left\{f_n\right\}_{n\geq 0}$ converge puntualmente en $\mathbb{C}$ a la función constante $f(z) = i$.

Notemos que para todo $n\in\mathbb{N}$ se cumple que: \begin{equation*} f_n(-in) = \frac{-in+in}{n+1} = 0, \quad f(-in) = i, \end{equation*} por lo que: \begin{equation*} f_n(-in) – f(-in) = -i, \quad \forall n\in\mathbb{N}. \end{equation*}

Entonces, no existe $n\in\mathbb{N}$ tal que $| f_n(z) – f(z)| < 1$ para todo $z\in\mathbb{C}$, por lo que la sucesión $\left\{f_n\right\}_{n\geq 0}$ no converge uniformemente a $f(z)=i$ en $\mathbb{C}$.

Observación 28.3. Notemos que existe una sutil diferencia entre las definiciones de convergencia puntual y convergencia uniforme. Si $f_n \to f$ puntualmente en $S$, dado $\varepsilon>0$, para cada $z\in S$ existe un $N_{z} \in \mathbb{N}$ tal que si $n\geq N_z$, entonces $\left|f_n(z) – f(z)\right| < \varepsilon$. Lo anterior nos dice que es posible que el valor de $N_z$ sea diferente para cada valor de $z$.

Por otra parte, si $f_n \to f$ uniformemente, entonces el valor de $N\in\mathbb{N}$ se puede elegir de forma que sea el mismo para todo $z\in S$. Esta condición es mucho más fuerte que la primera, por lo que la convergencia uniforme implica la convergencia puntual, pero el recíproco no es cierto.

Entonces, la diferencia clave entre ambos tipos de convergencia radica en dónde consideramos la expresión «para todo $z\in S$» en las definiciones. Para la convergencia uniforme requerimos que la diferencia entre $f_n(z)$ y $f(z)$ sea arbitrariamente pequeña de forma simultánea para todo $z\in S$.

Observación 28.4. Si definimos $M_n = \operatorname{max}\left\{\left|f_n(z) – f(z)\right| : z \in S\right\}$, entonces una definición equivalente para la convergencia uniforme es: \begin{equation*} f_n \to f \,\,\, \text{uniformemente en S}\quad \Longleftrightarrow \quad \lim_{n\to\infty} M_n = 0. \end{equation*}

En caso de que no se alcance el máximo, basta con tomar $M_n = \operatorname{sup}\left\{\left|f_n(z) – f(z)\right| : z \in S\right\}$.

Ejemplo 28.3. Sean $x\in[0, 1]$, $n\in\mathbb{N}^+$ y $f(x) = 0$. Consideremos a la sucesión de funciones reales $\{f_n\}_{n\geq 1}$, dada por: \begin{equation*} f_n(x) = \frac{2nx}{1+n^2 x^2}. \end{equation*}

Veamos que: a) $f_n \to f$ puntualmente en $[0,1]$. b) $f_n \not \to f$ uniformemente en $[0,1]$.

Solución. Primeramente, podemos visualizar el comportamiento de la sucesión $\{f_n\}_{n\geq 1}$ en el siguiente applet de GeoGebra https://www.geogebra.org/m/shs5mw8b.

a) Es claro que si $x=0$, entonces para todo $n\in\mathbb{N}^+$ se cumple que $f_n(0) = 0$ y en tal caso $f_n \to f$ puntualmente.

Supongamos que $x \neq 0$, entonces $x \in (0,1]$ y en tal caso: \begin{equation*} \lim_{n \to \infty} f_n(x) = \lim_{n \to \infty} \frac{2nx}{1+n^2 x^2} = \lim_{n \to \infty} \frac{1}{n} \left(\dfrac{2x}{\frac{1}{n^2}+ x^2}\right) = 0. \end{equation*}

Por lo que, para toda $x \in [0,1]$, $f_n \to f$ puntualmente.

Entonces, para cada $x\in[0,1]$, la sucesión de números complejos $\{f_n(x)\}_{n\geq 1}$ converge a $0$, como se puede visualizar en el applet mencionado previamente.

b) Dado que para cada $n\in\mathbb{N}^+$ la función $f_n : [0, 1] \to \mathbb{R}$ es continua y $[0, 1] \subset \mathbb{R}$ es un conjunto compacto, entonces, proposición 10.10, la función $f_n$ alcanza sus valores mínimo y máximo (absolutos) en $[0, 1]$. Sea:\begin{align*} M_n &= \underset{x \in[0,1]}{\max} \left| f_n(x) – f(x) \right|\\ & = \underset{x \in[0,1]}{\max} \left| \frac{2nx}{1+n^2 x^2} \right|\\ & = \underset{x \in[0,1]}{\max} \dfrac{2nx}{1+n^2 x^2}\\ & = \underset{x \in[0,1]}{\max} f_n(x). \end{align*}

Es claro que para $x = 0$, la función $f_n$ alcanza su mínimo absoluto, por lo que consideremos a $x\in(0,1]$.

Procedemos a obtener el máximo absoluto de la función $f_n$. Derivando tenemos: \begin{equation*} f_n'(x) = \dfrac{2n(1-n^2 x^2)}{(1+n^2 x^2)^2}. \end{equation*}Entonces, para $x\in(0, 1]$, tenemos que: \begin{equation*} f_n'(x) = 0 \quad \Longleftrightarrow \quad 1 – n^2 x^2 = 0 \quad \Longleftrightarrow \quad x = \frac{1}{n}. \end{equation*}Notemos que: \begin{equation*} f_n\left(\frac{1}{n}\right) = \dfrac{2n\left(\frac{1}{n}\right)}{1+n^2\left(\frac{1}{n}\right)^2} = \frac{2}{2} = 1, \end{equation*} \begin{equation*} f_n\left(1\right) = \dfrac{2n\left(1\right)}{1+n^2\left(1\right)^2} = \frac{2n}{1+n^2} \leq 1, \end{equation*} donde esta última desigualdad se sigue del hecho de que $(n-1)^2\geq 0$ para todo $n\in\mathbb{N}^+$, por lo que, en $x=\dfrac{1}{n}$ la función alcanza su máximo absoluto.

Entonces: \begin{equation*} M_n = \underset{x \in[0,1]}{\max} f_n(x) = 1, \end{equation*}de donde: \begin{equation*} \lim_{n\to\infty} M_n = 1 \neq 0, \end{equation*} por lo que, observación 28.4, $f_n \not \to f$ uniformemente en $[0,1]$.

Ahora procedemos a probar un resultado que nos permite garantizar la continuidad de la función límite de una sucesión convergente de funciones continuas, bajo la convergencia uniforme. Cabe mencionar que este resultado es válido en general para dos espacios métricos $(X, d_X)$ y $(Y, d_Y)$ que cumplan las condiciones dadas.

En este punto, es importante que enfaticemos en que dada una sucesión de funciones, podemos hablar de su convergencia puntual y/o uniforme, por lo que, antes de probar el resultado mencionado, consideremos el siguiente ejemplo, el cual nos deja ver una de las principales diferencias entre la convergencia puntual y la convergencia uniforme.

Ejemplo 28.4. Consideremos a la sucesión de funciones reales $f_n:[0,1] \to \mathbb{R}$ dada por $f_n(x) = x^n$, con $n\in\mathbb{N}^+$. Claramente, para cada $n\in\mathbb{N}^+$ la función $f_n$ es continua en el intervalo $[0,1]$.

Sin embargo, el límite puntual de la sucesión $\left\{f_n\right\}_{n\geq 1}$, es decir, la función: \begin{equation*} f(x)= \lim_{n\to\infty} f_n(x) = \left\{ \begin{array}{lcc} 0 & \text{si} & 0 \leq x < 1, \\ \\ 1 & \text{si} & x=1, \end{array} \right. \end{equation*} no es continua en $[0,1]$, por lo que la convergencia puntual de la sucesión de funciones continuas $\left\{f_n\right\}_{n\geq 1}$ no garantiza la continuidad de la función $f$ en el intervalo real $[0,1]$.

El ejemplo anterior nos deja ver que, en general, la función límite de una sucesión de funciones continuas que converge puntualmente, puede no ser continua. Pero, ¿qué sucede si la convergencia de la sucesión de funciones continuas es uniforme?

Proposición 28.1. Sean $S\subset \mathbb{C}$ y $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones continuas en $S$. Supongamos que la sucesión $\left\{f_n\right\}_{n\geq 0}$ converge uniformemente a una función $f:S\to\mathbb{C}$, entonces $f$ es continua.

Demostración. Dadas las hipótesis, tomemos al punto $a \in S$ fijo y sea $\varepsilon>0$.

Como la sucesión converge uniformemente a $f$, existe $N(\varepsilon)\in\mathbb{N}$ tal que si $n\geq N$, entonces: \begin{equation*} \left|f_n(z) – f(z) \right| < \frac{\varepsilon}{3}, \quad \forall z\in S. \end{equation*}

Por otra parte, para cada $n\in\mathbb{N}$ tenemos que la función $f_n$ es continua en $S$, en particular es continua en $a$, por lo que para el $\varepsilon>0$ dado, existe $\delta>0$ tal que si $z\in S$ y $|z-a|<\delta$, entonces: \begin{equation*} \left|f_n(z) – f_n(a) \right| < \frac{\varepsilon}{3}. \end{equation*}

Entonces, para todo $z\in S$ tal que $|z-a|<\delta$, se cumple que: \begin{align*} \left|f(z) – f(a) \right| & \leq \left|f_n(z) – f(z) \right| + \left|f_n(z) – f_n(a) \right| + \left|f_n(a) – f(a) \right|\\ & < \frac{\varepsilon}{3} + \frac{\varepsilon}{3} + \frac{\varepsilon}{3} = \varepsilon. \end{align*}Por lo que, $f$ es continua en $a\in S$.

$\blacksquare$

Observación 28.5. La proposición 28.1 suele utilizarse para determinar cuándo una sucesión de funciones no converge uniformemente, es decir, considerando la contrapuesta se deduce que si una sucesión de funciones continuas converge puntualmente a una función discontinua, entonces la convergencia no es uniforme. Sin embargo, no se cumple el recíproco, ya que puede suceder que el límite puntual de una sucesión de funciones sea una función continua y que dicha sucesión no converga uniformemente.

Ejemplo 28.5. De acuerdo con el ejemplo 28.3, sabemos que la función límite puntual de la sucesión de funciones continuas $f_n(x) = \dfrac{2nx}{1+n^2 x^2}$, con $x\in[0, 1]$ y $n\in\mathbb{N}^+$, es la función continua $f(x) = 0$. Sin embargo, la sucesión $\left\{f_n\right\}_{n\geq 1}$ no converge uniformemente a $f$ en el intervalo real $[0, 1]$.

Ejemplo 28.6. Por el ejemplo 28.4, tenemos que la función límite (puntual) de la sucesión de funciones continuas $\left\{f_n\right\}_{n\geq 1}$, dada por $f_n(x) = x^n$ con $x\in[0, 1]$, es una función discontinua, por lo que, la convergencia de la sucesión no puede ser uniforme.

Observación 28.6. Recordemos que en Matemáticas muchos problemas difíciles se simplifican al saber bajo qué condiciones es posible el intercambio de límites, por lo que, la proposición 28.1 es de gran ayuda en este hecho.

Dada una sucesión de funciones $\left\{f_n\right\}_{n\geq 0}$ en $S\subset\mathbb{C}$ que converge uniformemente en $S$ se cumple que: \begin{equation*} \lim_{z\to z_0} \lim_{n\to\infty} f_n(z) = \lim_{n\to\infty} \lim_{z\to z_0} f_n(z) = \lim_{n\to\infty} f_n(z_0), \end{equation*} para todo $z_0\in S$ que es un punto de acumulación de $S$.

Definición 28.4. (Sucesión de funciones uniformemente de Cauchy.) Sea $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S\subset\mathbb{C}$. Diremos que $\left\{f_n\right\}_{n\geq 0}$ es uniformemente de Cauchy en $S$ si para todo $\varepsilon>0$ existe $N(\varepsilon)\in\mathbb{N}$ tal que si $m, n\geq N$, con $n>m$, entonces: \begin{equation*} |f_n(z) – f_m(z)| < \varepsilon, \quad \forall z\in S. \end{equation*}

Proposición 28.2. (Criterio de Cauchy para convergencia uniforme.) Sea $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S\subset\mathbb{C}$. Entonces, $\left\{f_n\right\}_{n\geq 0}$ converge uniformemente en $S$ si y solo si es una sucesión uniformemente de Cauchy en $S$.

Demostración. Dadas las hipótesis.

$\Longrightarrow)$

Sea $\varepsilon>0$. Supongamos que $\left\{f_n\right\}_{n\geq 0}$ converge uniformemente en $S$ a una función $f:S\to\mathbb{C}$, por lo que existe $N(\varepsilon)\in\mathbb{N}$ tal que si $n\geq N$ entonces: \begin{equation*} |f_n(z) – f(z)| < \frac{\varepsilon}{2}, \quad \forall z\in S. \end{equation*}

De la desigualdad del triángulo, para $z\in S$ y $n>m \geq N$, se sigue que: \begin{equation*} |f_n(z) – f_m(z)| \leq |f_n(z) – f(z)| + |f(z) – f_m(z)| < \frac{\varepsilon}{2} + \frac{\varepsilon}{2} = \varepsilon. \end{equation*}

Por lo que $\left\{f_n\right\}_{n\geq 0}$ es uniformemente de Cauchy en $S$.

$(\Longleftarrow$

Supongamos que $\left\{f_n\right\}_{n\geq 0}$ es uniformemente de Cauchy en $S$.

Notemos que para cada $z\in S$, tenemos que la sucesión de números complejos $\left\{f_n(z)\right\}_{n\geq 0}$ es de Cauchy, por lo que es una sucesión convergente, entonces existe $f: S\to \mathbb{C}$ dada por: \begin{equation*} f(z) = \lim_{n\to\infty} f_n(z), \quad \forall z\in S, \end{equation*} es decir, $f_n \to f$ puntualmente en $S$.

Sea $\varepsilon>0$. Por hipótesis sabemos que existe $N\in\mathbb{N}$ tal que si $m,n \geq N$, con $n>m$, entonces: \begin{equation*} |f_n(z) – f_m(z)| < \frac{\varepsilon}{2}, \quad \forall z\in S. \end{equation*}

Si fijamos $m\in\mathbb{N}$, con $m\geq N$, y $z\in S$, entonces: \begin{equation*} |f(z) – f_m(z)| = \lim_{n\to \infty} |f_n(z) – f_m(z)| \leq \frac{\varepsilon}{2} <\varepsilon. \end{equation*}

Como $m\geq N$ era arbitrario, entonces: \begin{equation*} |f(z) – f_m(z)| < \varepsilon. \end{equation*}

Por lo que $f_n \to f$ uniformemente en $S$.

$\blacksquare$

Definición 28.5. (Sucesión de sumas parciales de una sucesión de funciones.) Sean $S\subset\mathbb{C}$ y $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S$. Para cada $k\in\mathbb{N}$ definimos a la función $s_k : S \to \mathbb{C}$ como: \begin{equation*} s_n(z) = \sum_{k=0}^n f_k(z). \end{equation*}

A las funciones $s_n$ las llamaremos las sumas parciales de la sucesión de funciones $\left\{f_n\right\}_{n\geq 0}$ y a la sucesión de sumas parciales la denotamos como $\left\{s_n\right\}_{n\geq 0}$.

Definición 28.6. (Convergencia puntual y convergencia uniforme de una serie de funciones.) Sean $S\subset\mathbb{C}$ y $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S$. Diremos que la serie de funciones $\displaystyle \sum_{n=0}^\infty f_n$ converge puntualmente en $S$ si la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$ converge puntualmente en $S$ a una función $s: S\to \mathbb{C}$.

Por otra parte, si la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$ converge uniformemente en $S$ a una función $s: S\to \mathbb{C}$, diremos que la serie de funciones $\displaystyle\sum_{n=0}^\infty f_n$ converge uniformemente en $S$.

En cualquiera de ambos casos, una vez especificado el tipo de convergencia, denotaremos la convergencia de la serie de funciones a la función $s$ como: \begin{equation*} s(z) = \sum_{n=0}^\infty f_n(z), \end{equation*}

y a la función $s$ la llamaremos la función suma de la serie.

De acuerdo con la definición anterior y considerando el corolario 27.1, no es difícil probar el siguiente:

Corolario 28.1. Sea $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S\subset \mathbb{C}$. Si la serie $\displaystyle\sum_{n=0}^\infty f_n$ converge puntualmente en $S$, entonces la sucesión $\left\{f_n\right\}_{n\geq 0}$ converge puntualmente a $0$ en $S$.

Demostración.Se deja como ejercicio al lector.

$\blacksquare$

Observación 28.7. Considerando la observación 28.3 y la definición 28.6, debe ser claro que la convergencia uniforme de una serie de funciones implica la convergencia puntual de la misma.

Definición 28.7. (Serie de funciones absolutamente convergente.) Sea $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S\subset\mathbb{C}$. Diremos que la serie de funciones $\displaystyle \sum_{n=0}^\infty f_n$ es absolutamente convergente en $S$ si la serie $\displaystyle \sum_{n=0}^\infty |f_n|$ es puntualmente convergente en $S$.

Observación 28.8. Al igual que con las series de números complejos, una serie de funciones absolutamente convergente es puntualmente convergente.

Como lo hicimos con las sucesiones de funciones, podemos preguntarnos qué pasa en el caso de tener una serie infinita de funciones continuas que es convergente, ¿su función límite será continua? Para responder esta pregunta debemos recordar que al hablar de una serie de funciones convergente podemos tener la convergencia puntual y/o la convergencia uniforme de la sucesión de sumas parciales. Es claro que en el caso de una suma finita de funciones continuas, la función suma también será continua. Sin embargo, de acuerdo con la proposición 28.1, inferimos que la continuidad de la función límite de una serie convergente de funciones continuas se dará siempre que la convergencia sea uniforme.

Corolario 28.2. Sean $S\subset \mathbb{C}$ y $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones continuas en $S$. Si la serie $\displaystyle\sum_{n=0}^\infty f_n$ converge uniformemente en $S$ a la función $s:S\to\mathbb{C}$, entonces $s$ es continua.

Demostración. Se sigue de la proposición 28.1, por lo que los detalles de la prueba se dejan como ejercicio al lector.

$\blacksquare$

Ejemplo 28.7. Veamos que la serie: \begin{equation*} \displaystyle \sum_{n=1}^{\infty} 2^n \operatorname{sen}\left(\frac{1}{3^n z}\right), \end{equation*} es absolutamente convergente en $\mathbb{C}\setminus\{0\}$, pero que la serie no converge uniformemente en $\mathbb{C}$.

Solución. Primeramente, notemos que para cada $z\neq 0$ la sucesión de funciones $\left\{f_n\right\}_{n\geq 1}$, dada por: \begin{equation*} f_n(z) = 2^n \operatorname{sen}\left(\frac{1}{3^n z}\right), \end{equation*} define una sucesión de números complejos, es decir, $\left\{f_n(z)\right\}_{n\geq 1}$. Por lo que, para $z\neq 0$ podemos verificar que la serie es absolutamente convergente utilizando el criterio del cociente de D’Alembert.

De acuerdo con el ejemplo 22.5 sabemos que: \begin{equation*} \lim_{w\to 0} \frac{\operatorname{sen}(w)}{w} = 1, \end{equation*}

y del ejercicio 3 de la entrada 14 se sigue que: \begin{equation*} \lim_{w\to 0} \left|\frac{\operatorname{sen}(w)}{w}\right| = \lim_{n\to\infty} \left|\dfrac{\operatorname{sen}\left(\dfrac{1}{3^{n+1} z}\right)}{\dfrac{1}{3^{n+1} z}}\right| = 1, \quad z\neq 0. \end{equation*}

Entonces, para todo $z\neq 0$ la serie $ \displaystyle \sum_{n=1}^{\infty} 2^n \operatorname{sen}\left(\frac{1}{3^n z}\right)$ es absolutamente convergente y por tanto la serie converge puntualmente en $\mathbb{C}\setminus\{0\}$.

Por otra parte, es claro que las funciones de la sucesión $\left\{f_n\right\}_{n\geq 1}$ son continuas para todo $z\neq 0$. Sin embargo, para $z = 0$ dichas funciones no están definidas y como $\lim\limits_{z \to 0} f_n(z)$ no existe, entonces la función límite puntual $s(z) = \displaystyle \sum_{n=1}^{\infty} 2^n \operatorname{sen}\left(\frac{1}{3^n z}\right)$ no es continua en $z=0$, por lo que, corolario 28.2, la serie no converge uniformemente en $\mathbb{C}$.

Proposición 28.3. (Criterio $M$ de Weierstrass.) Sean $S\subset \mathbb{C}$ y $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S$. Si para cada $n\in\mathbb{N}$ existe $M_n\geq 0$ tal que $\left|f_n(z)\right| \leq M_n$ para todo $z\in S$ y la serie $\displaystyle\sum_{n=0}^\infty M_n$ converge, entonces la serie de funciones $\displaystyle\sum_{n=0}^\infty f_n$ converge absolutamente y uniformemente en $S$.

Demostración. Dadas las hipótesis, tenemos que para todo $z\in S$ se cumple que: \begin{equation*} |f_n(z)| \leq M_n, \quad \forall n\in\mathbb{N}. \end{equation*}

Dado que la serie $\displaystyle\sum_{n=0}^\infty M_n$ es convergente, se sigue del criterio de comparación, proposición 27.4, que la serie $\displaystyle\sum_{n=0}^\infty f_n$ es absolutamente convergente. Más aún, de la convergencia absoluta de la serie se sigue que la serie $\displaystyle\sum_{n=0}^\infty f_n$ converge, proposición 27.3, para todo $z\in S$.

Definimos a la función $f:S\to\mathbb{C}$ como: \begin{equation*} f(z) = \lim_{n\to\infty} \sum_{k=0}^n f_k(z) = \sum_{n=0}^\infty f_n(z), \quad \forall z\in S. \end{equation*}

Sea $\left\{s_n\right\}_{n\geq 0}$ la sucesión de sumas parciales de la serie. Veamos que dicha sucesión de funciones converge uniformemente a $f$ en $S$.

Sea $\varepsilon>0$. Por el criterio de Cauchy, proposición 27.1, tenemos que existe $N(\varepsilon)\in\mathbb{N}$ tal que si $n, m\geq N$, con $n>m$, entonces: \begin{equation*} \sum_{k=m+1}^n M_k = \left|\sum_{k=m+1}^n M_k\right| < \varepsilon. \end{equation*}

Por la desigualdad del triángulo, para todo $n,m\geq N$, con $n>m$ y todo $z\in S$, se tiene que: \begin{align*} |s_n(z) – s_m(z)| = \left|\sum_{k=0}^n f_k(z) – \sum_{k=0}^m f_k(z) \right| & = \left|\sum_{k=m+1}^n f_k(z) \right|\\ & \leq \sum_{k=m+1}^n \left| f_k(z) \right|\\ & \leq \sum_{k=m+1}^n M_k < \varepsilon. \end{align*}

Entonces, la sucesión de funciones $\left\{s_n\right\}_{n\geq 0}$ es uniformemente de Cauchy en $S$, por lo que, proposición 28.2, converge uniformemente a $f$ en $S$.

$\blacksquare$

Ejemplo 28.8. Veamos que la serie geométrica $\displaystyle\sum_{n=0}^\infty z^n$ converge uniformemente a la función $s(z) =\dfrac{1}{1-z}$ en todo subdisco cerrado $\overline{B}(0,r)$, con $0<r<1$, del disco abierto $B(0,1)$, pero que la convergencia en $B(0,1)$ es solo puntual y no uniforme.

Solución. De acuerdo con el ejemplo 27.3, sabemos que la serie geométrica $\displaystyle\sum\displaystyle_{n=0}^\infty z^n$ converge a $\dfrac{1}{1-z}$ si $|z|<1$.

Sean $z \in \overline{B}(0,r)$, con $0< r < 1$, y $f_n(z) = z^n$ para todo $n\in\mathbb{N}$.

Es claro que la serie $\displaystyle\sum_{n=0}^\infty M_n$ converge para $0 < r < 1$. Por lo que, de acuerdo con el criterio $M$ de Weierstrass, la serie $\displaystyle\sum_{n=0}^\infty z^n$ converge uniformemente a la función $f(z) =\dfrac{1}{1-z}$ en todo disco cerrado $\overline{B}(0,r) \subset B(0,1)$ si $|z| \leq r < 1$.

Por otra parte, sabemos que la $n$-ésima suma parcial de la serie geométrica es: \begin{equation*} s_n(z) = \frac{1 – z^{n+1}}{1-z}, \end{equation*}

de donde: \begin{equation*} f(z) = \lim_{n \to \infty} s_n(z) = \frac{1}{1-z}, \quad \forall z \in B(0,1), \end{equation*}

es decir que la convergencia es puntual en el disco abierto $B(0,1)$.

Por último, notemos que si $z=x\in\mathbb{R}$, con $0<x<1$, entonces: \begin{equation*} |f(z) – s_n(z)| = \left|\frac{1}{1-x} – \frac{1 – x^{n+1}}{1-x}\right| = \frac{\left|x^{n+1}\right|}{\left|1-x\right|} = \frac{x^{n+1}}{1-x}. \end{equation*}

Claramente $|f(z) – s_n(z)| \to \infty$ si $x\to 1^{-}$. Entonces, no existe $n\in\mathbb{N}$ tal que: \begin{equation*} |f(z) – s_n(z)| = \frac{x^{n+1}}{1-x} <\varepsilon, \quad \forall x\in (0,1). \end{equation*}

Por lo que la convergencia no es uniforme en $B(0,1)$.

Ejemplo 28.9. Consideremos las siguientes series de funciones: a) $\displaystyle\sum_{n=0}^\infty \dfrac{z^n+6i}{2^n +1}$, para $z\in B(0,1)$. b) Función zeta de Riemann: \begin{equation*} \zeta(z) = \displaystyle \sum_{n=1}^\infty n^{-z}, \end{equation*} donde consideramos la rama principal de $n^{-z}$, para $z \in S_\sigma = \left\{z\in\mathbb{C} : \operatorname{Re}(z) \geq \sigma\right\}$, con $\sigma>1$.

Veamos que ambas series son uniformemente y absolutamente convergentes en el dominio dado.

Solución. a) Primeramente recordemos que si $z\in B(0,1)$, entonces $|z|<1$.

Por la desigualdad del triángulo, para todo $n\in\mathbb{N}$ tenemos que: \begin{equation*} \left| \frac{z^n+6i}{2^n +1} \right| = \frac{\left|z^n+6i\right|}{2^n +1} \leq \frac{|z|^n + 6}{2^n + 1} \leq \frac{7}{2^n}. \end{equation*}

Sea $M_n = 7/2^n$, entonces $M_n>0$ para todo $n\in\mathbb{N}$. Más aún, dado que $\left|1/2\right| < 1$, entonces la serie geométrica $\displaystyle\sum_{n=0}^\infty \, \dfrac{1}{2^n}$ es convergente y por la proposición 27.2 tenemos que: \begin{equation*} \displaystyle\sum_{n=0}^\infty \dfrac{7}{2^n} = 7 \, \, \displaystyle\sum_{n=0}^\infty \dfrac{1}{2^n}= 7 \left(\frac{1}{1-\dfrac{1}{2}}\right) = 14, \end{equation*} entonces la serie $\displaystyle\sum_{n=0}^\infty M_n$ converge, por lo que, de acuerdo con el criterio $M$ de Weierstrass, la serie $\displaystyle\sum_{n=0}^\infty \dfrac{z^n+6i}{2^n +1}$ es absoluta y uniformemente convergente en $B(0,1)$.

Por último, notemos que para cada $n\in\mathbb{N}$, la función $f_n(z) = \dfrac{z^n+6i}{2^n +1}$ es una función polinomial, por lo que es continua en todo $\mathbb{C}$, en particular en el disco $B(0,1)$. Entonces, por el corolario 28.2, concluimos que la función $s: B(0,1) \to \mathbb{C}$ a la que converge la serie, es una función continua.

b) Considerando la rama principal de la función multivaluada $n^{-z}$, definición 21.6, para cada $n\in\mathbb{N}^+$ tenemos la función: \begin{equation*} f_n(z) = n^{-z} = e^{-z \operatorname{Log}(n)}. \end{equation*}

Si $z = x+iy \in S_\sigma$, entonces $x\geq \sigma > 1$ y por la proposición 20.2 tenemos que: \begin{align*} \left|f_n(z)\right| = \left|n^{-z}\right| & = \left| e^{-(x+iy) \operatorname{Log}(n)}\right|\\ & = \left| e^{-x\operatorname{Log}(n)} e^{-iy\operatorname{Log}(n)}\right|\\ & = \left| e^{-x\operatorname{Log}(n)} \right| \left|e^{-iy\operatorname{Log}(n)}\right|\\ & = e^{-x \operatorname{Log}(n)}\\ & \leq e^{-\sigma \operatorname{Log}(n)}\\ & = n^{-\sigma}. \end{align*}

Para cada $n\geq 1$ sea $M_n = n^{-\sigma}$, con $\sigma >1$.

Considerando el criterio de convergencia de las series reales $p$, es decir, las series de la forma: \begin{equation*} \sum_{n=1}^{\infty} n^{-p} \end{equation*}

visto en nuestros cursos de Cálculo, sabemos que estas series son convergentes si y solo si $p>1$. Entonces, dado que $\sigma>1$, es claro que la serie: \begin{equation*} \sum_{n=1}^{\infty} M_n = \sum_{n=1}^{\infty} n^{-\sigma}, \end{equation*}

es convergente, por lo que, de acuerdo con el cirterio $M$ de Weierstrass, la función zeta de Riemann, $\zeta(z) = \displaystyle \sum_{n=1}^\infty n^{-z}$, es absoluta y uniformemente convergente en $S_\sigma$, con $\sigma>1$.

Ejemplo 28.10. Veamos que las siguientes series de funciones son uniformemente y absolutamente convergentes en todo disco cerrado $\overline{B}(0, R)$, con $R>0$. a)$\displaystyle\sum_{n=0}^\infty \dfrac{z^n}{n!}$. b) $\displaystyle\sum_{n=0}^\infty \frac{(-1)^n z^{2n+1}}{(2n+1)!}$. c) $\displaystyle \sum_{n=0}^\infty \frac{(-1)^n z^{2n}}{(2n)!}$.

Solución. Sea $z\in \overline{B}(0, R)$, con $R>0$, entonces $|z|\leq R$. El procedimiento es completamente análogo en los tres casos, por lo que los detalles de los últimos dos incisos se dejan como ejercicio al lector.

a) Para cada $n\in\mathbb{N}$ definimos: \begin{equation*} f_n(z) = \frac{z^n}{n!}. \end{equation*}

Para cada $n\in\mathbb{N}$ sea $M_n = \dfrac{R^n}{n!}$. Dado que $R>0$, es claro que $M_n > 0$ para todo $n\geq 0$.

Tenemos que: \begin{equation*} \lim_{n\to\infty} \frac{M_{n+1}}{M_n} = \lim_{n\to\infty} \dfrac{\dfrac{R^{n+1}}{(n+1)!}}{\dfrac{R^n}{n!}} = \lim_{n\to\infty} \frac{R}{n+1} = 0 < 1, \end{equation*} entonces, por el criterio del cociente de D’Alembert, proposición 27.5, la serie $\displaystyle\sum_{n=0}^\infty M_n$ converge.

Por lo tanto, de acuerdo con el criterio $M$ de Weierstrass, concluimos que la serie: \begin{equation*} \displaystyle\sum_{n=0}^\infty f_n(z) = \displaystyle\sum_{n=0}^\infty \dfrac{z^n}{n!}, \end{equation*} es absoluta y uniformemente convergente en todo disco cerrado $\overline{B}(0,R)$, con $R>0$.

b) Para cada $n\in\mathbb{N}$ definimos: \begin{equation*} f_n(z) = \frac{(-1)^n z^{2n+1}}{(2n+1)!} \quad \text{y} \quad M_n(z) = \frac{R^{2n+1}}{(2n+1)!}. \end{equation*}

Por el criterio del cociente de D’Alembert, proposición 27.5, la serie $\displaystyle\sum_{n=0}^\infty M_n$ converge.

Notemos que para todo $n\in \mathbb{N}$ y todo $z\in \overline{B}(0,R)$, con $R>0$, se cumple que $|f_n(z)| \leq M_n$, entonces por el criterio $M$ de Weierstrass se tiene que la serie $\displaystyle\sum_{n=0}^\infty \frac{(-1)^n z^{2n+1}}{(2n+1)!}$ es absoluta y uniformemente convergente en todo disco cerrado $\overline{B}(0,R)$.

c) Para cada $n\in\mathbb{N}$ sea: \begin{equation*} f_n(z) = \frac{(-1)^n z^{2n}}{(2n)!} \quad \text{y} \quad M_n(z) = \frac{R^{2n}}{(2n)!}. \end{equation*}

Del criterio de D’Alembert, proposición 27.5, se sigue que la serie $\displaystyle\sum_{n=0}^\infty M_n$ converge.

Como para todo $n\in \mathbb{N}$ y todo $z\in \overline{B}(0,R)$, con $R>0$, se cumple que $|f_n(z)| \leq M_n$, entonces por el criterio $M$ de Weierstrass se tiene que la serie $\displaystyle \sum_{n=0}^\infty \frac{(-1)^n z^{2n}}{(2n)!}$ es absoluta y uniformemente convergente en todo disco cerrado $\overline{B}(0,R)$.

Ejemplo 28.11. Determinemos el conjunto $S \subset \mathbb{C}$ dónde la serie $\displaystyle \sum_{n=1}^\infty \dfrac{\operatorname{cos(nz)}}{n^3}$ es absoluta y uniformemente convergente.

Solución. Para cada $n\in\mathbb{N}^+$ definimos: \begin{equation*} f_n(z) = \frac{\operatorname{cos}(nz)}{n^3} = \frac{e^{i(nz)} + e^{-i(nz)}}{2n^3}. \end{equation*}

De acuerdo con la proposición 27.2, sabemos que: \begin{align*} \sum_{n=1}^\infty M_n & = \sum_{n=1}^\infty \frac{e^{-ny} + e^{ny}}{2n^3}\\ & = \sum_{n=1}^\infty \frac{e^{-ny}}{2n^3} + \sum_{n=1}^\infty \frac{e^{ny}}{2n^3}, \end{align*} si y solo si las series del lado derecho de la igualdad son convergentes.

Analicemos a las series: \begin{equation*} \sum_{n=1}^\infty \frac{e^{-ny}}{2n^3} \quad \text{y} \quad \sum_{n=1}^\infty \frac{e^{ny}}{2n^3}. \end{equation*}

Para $z=x+iy \in\mathbb{C}$ tenemos que $y>0$, $y<0$ ó $y=0$.

Si $y>0$, entonces $\lim\limits_{n\to\infty} \dfrac{e^{ny}}{2n^3} \neq 0$. Por lo que, la serie $\displaystyle \sum_{n=1}^\infty \frac{e^{ny}}{2n^3}$ diverge para $y>0$.

Análogamente, si $y<0$, entonces $\lim\limits_{n\to\infty} \dfrac{e^{-ny}}{2n^3} \neq 0$. Por lo que, la serie $\displaystyle \sum_{n=1}^\infty \frac{e^{-ny}}{2n^3}$ diverge para $y<0$.

Por último, si $y=0$, entonces ambas series convergen por el criterio de convergencia de las series $p$, con $p=3>1$. En tal caso: \begin{equation*} \sum_{n=1}^\infty M_n = \sum_{n=1}^\infty \frac{e^{-ny} + e^{ny}}{2n^3} = \sum_{n=1}^\infty \frac{2}{2n^3} = \sum_{n=1}^\infty \frac{1}{n^3}, \end{equation*} la cual es una serie convergente.

Es claro que para $y=0$ tenemos que $z=x\in\mathbb{C}$, entonces el conjunto $S\subset\mathbb{C}$ de convergencia de la serie es $S =\mathbb{R}$, es decir, la recta real.

Para $z = x \in \mathbb{R}$, tenemos que: \begin{equation*} \left|f_n(z)\right| = \left|\frac{\operatorname{cos}(nx)}{n^3}\right| \leq M_n, \quad \forall n\in\mathbb{N}^+. \end{equation*}

Entonces, por el criterio $M$ de Weierstrass, concluimos que la serie $\displaystyle \sum_{n=1}^\infty \dfrac{\operatorname{cos(nz)}}{n^3}$ es absolutamente y uniformemente convergente en $\mathbb{R}$.

Tarea moral

Prueba la observación 28.4. Sean $S\subset \mathbb{C}$, $\left\{f_n\right\}_{n\geq 0}$ una sucesión de funciones en $S$ y $f: S\to\mathbb{C}$ una función. Supón que para todo $n\in\mathbb{N}$ existe: \begin{equation*} M_n = \operatorname{sup}\left\{\left|f_n(z) – f(z)\right| : z \in S\right\}. \end{equation*} Prueba que $f_n \to f$ uniformemente si y solo si $\lim\limits_{n\to\infty} M_n = 0$.

Considera las siguientes sucesiones de funciones. Para cada una (i) determina si la sucesión converge puntualmente, en caso afirmativo obtén su función límite, (ii) analiza si la función converge uniformemente en el dominio $S \subset \mathbb{C}$ dado y (iii) si la convergencia uniforme no se da en $S$ determina algún subconjunto cerrado y acotado de $S$ donde se de la convergencia uniforme. a) $f_n(z) = \dfrac{\operatorname{sen}(nz)}{n^2}$, para $S = \left\{z\in\mathbb{C} : |z| \leq 1\right\}$. b) $f_n(z) = \dfrac{z^2+nz+1}{n^2 z + 1}$, para $S = \left\{z\in\mathbb{C} : 2 < |z|\right\}$. c) $f_n(z) = \dfrac{1}{(z+n+1)^2}$, para $S = \left\{z\in\mathbb{C} : \operatorname{Re}(z) > 0\right\}$. d) $f_n(z) = \dfrac{z^n+z}{n+1}$, para $S = \left\{z\in\mathbb{C} : |z| \leq 1\right\}$.

Utiliza el criterio $M$ de Weierstrass para mostrar que las siguientes series convergen uniformemente en la región dada. a) $\displaystyle\sum_{n=1}^\infty \operatorname{Re}\left(\dfrac{(z + i)^n}{3^n}\right)$ en $B(0,1)$. b) $\displaystyle\sum_{n=1}^\infty \dfrac{1+z^n}{2^n – z}$ en $B(0,1)$. c) $\displaystyle\sum_{n=0}^\infty \dfrac{1}{(5-z)^n}$ para $|z|\leq \dfrac{7}{2}$. d) $\displaystyle\sum_{n=0}^\infty \dfrac{(z+1-3i)^n}{4^n}$ para $|z-3i|\leq \dfrac{1}{2}$.

Considera la sucesión de funciones dada por: \begin{equation*} f_n(z)= \left\{ \begin{array}{lcc} n|z| & \text{si} & |z| \leq \dfrac{1}{n}, \\ \\ 1 & \text{si} & \dfrac{1}{n} \leq |z| \leq 1. \end{array} \right. \end{equation*} ¿La sucesión de funciones $\left\{f_n\right\}_{n\geq 1}$ converge puntualmente en el disco cerrado $\overline{B}(0,1)$?

Hint: Analiza la continuidad de la función límite puntual en $\overline{B}(0,1)$ y considera la proposición 28.1.

La $n$-ésima suma parcial de una serie de funciones está dada por la función $s_n(z) = \dfrac{z^n}{n}$ para $|z|\leq 1$. Considerando la $n$-ésima suma parcial construye la serie. ¿Dicha serie converge uniformemente en el disco cerrado $\overline{B}(0,1)$?

Muestra que las siguientes series son absolutamente y uniformemente convergentes en el dominio dado. a) $\displaystyle\sum_{n=1}^\infty \dfrac{z^{2n}}{1- z^{2n}}$ en todo disco cerrado $\overline{B}(0,r)$, con $0<r<1$. b) $\displaystyle\sum_{n=1}^\infty \dfrac{z^n}{n\sqrt{n+1}}$ en $\overline{B}(0,1)$. c) $\displaystyle\sum_{n=1}^\infty \dfrac{1}{n^2+z^2}$ para $1<|z|<2$. d) $\displaystyle\sum_{n=1}^\infty \dfrac{e^{inz}}{n^2}$ en $S = \{z\in\mathbb{C} : \operatorname{Im}(z) > 0\}$.

Demuestra los corolarios 28.1 y 28.2.

Muestra que la serie:\begin{equation*} \sum_{n=1}^\infty \frac{z^{n-1}}{(1-z^n)(1-z^{n+1})},\end{equation*} converge a $\dfrac{1}{(1-z)^2}$ si $|z|<1$ y a $\dfrac{1}{z(1-z)^2}$ si $|z|>1$. Prueba que la convergencia es uniforme para $|z|\leq r<1$ en el primer caso y para $|z|\geq \rho>1$ en el segundo caso.

Hint: Multiplica y divide cada término de la serie por $1-z$ y utiliza una descomposición por fracciones parciales para obtener una suma telescópica.

Más adelante…

En esta entrada hemos abordado las definiciones de sucesión y serie de funciones complejas, que como vimos resultaron idénticas a las que teníamos para el caso real. Además, probamos una serie de resultados, con los que ya estábamos familiarizados para la versión real, que extienden las propiedades de convergencia uniforme y puntual para el caso complejo, a través de los cuales podemos estudiar la convergencia de las sucesiones y series de funciones complejas.

En particular, vimos que al igual que en el caso real, el criterio $M$ de Weierstrass resulta de gran utilidad para el estudio de la convergencia uniforme de una serie.

Por otra parte, vimos que podemos garantizar la continuidad del límite uniforme de una sucesión de funciones continuas, así como la continuidad de la función suma de una serie de funciones continuas que converge uniformemente, lo cual resulta de gran interés pues nos permite el intercambio formal de los límites que definen la continuidad y la convergencia, observación 28.6.

En la siguiente entrada veremos el concepto de series de potencias para el caso complejo y probaremos una serie de resultados importantes que nos permitirán caracterizar propiedades de estas series como la continuidad y analicidad. Aunque podemos pensar a una serie de potencias como una serie de funciones complejas o como una serie de números complejos con una forma muy particular, veremos que el estudio de este tipo de series es de gran interés y utilidad pues nos permitirán escribir a las funciones complejas, en particular a las funciones elementales, como una serie de números complejos y así aprovechar las propiedades de convergencia de la serie.

En esta entrada daremos algunas definiciones básicas sobre series de números complejos, así como algunos resultados importantes sobre la convergencia de dichas series, por lo que se recomienda revisar los resultados sobre sucesiones de números complejos vistos en la entrada 8 de la primera unidad.

Los resultados de esta entrada serán de utilidad al trabajar con series de funciones y series de potencias en las siguientes entradas.

Definición 27.1. (Serie de números complejos.) Sea $\left\{z_n\right\}_{n\in\mathbb{N}} \subset\mathbb{C}$ una sucesión de números complejos. Una serie infinita de números complejos o simplemente una serie de números complejos es una expresión de la forma: \begin{equation*} \sum_{n=0}^\infty z_n, \end{equation*} donde $z_n$ es llamado el $(n+1)$-ésimo término de la serie.

Definimos a la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$ como: \begin{equation*} s_n = \sum_{k=0}^n z_k = z_0 + z_1 + \cdots + z_n. \end{equation*}

Notemos que a cada serie de números complejos $\sum_{n=0}^\infty z_n$ le podemos asociar una sucesión de sumas parciales $\left\{s_n\right\}{n\geq 0}$.

Observación 27.1. En la entrada 8 trabajamos con sucesiones cuyo subíndice tomaba valores en $\mathbb{N}^+$, sin embargo, en el caso de las series de números complejos muchas ocasiones será conveniente trabajar con $\mathbb{N}$ (o subconjuntos de este conjunto) como conjunto de índices, es decir, podremos tener series que inicien desde distintos índices como: \begin{equation*} \sum_{n=0}^\infty z_n, \quad \sum_{n=1}^\infty z_n, \quad \sum_{n=2}^\infty z_n, \quad \ldots,\,\,\text{etc.} \end{equation*}

Por lo que, de manera indistinta trabajaremos con estos conjuntos de índices según sea conveniente.

Definición 27.2. (Serie de números complejos convergente.) Diremos que una serie de números complejos $\sum_{n=0}^\infty z_n$ converge, o es convergente, a un número complejo $s$, si la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$ converge a $s$, es decir si para todo $\varepsilon>0$ existe $N\in\mathbb{N}$ tal que si $n\geq N$, entonces: \begin{equation*} \left|s_n – s\right| = \left|\sum_{k=0}^n z_k – s\right| < \varepsilon, \end{equation*} lo cual denotamos como $s = \lim\limits_{n\to \infty} s_n = \sum_{n=0}^\infty z_n$. Si la sucesión de sumas parciales no converge o diverge a infinito, diremos que la serie $\sum_{n=0}^\infty z_n$ diverge o es divergente.

Observación 27.2. De acuerdo con la definición anterior, debe ser claro que para el estudio de la convergencia de una serie de números complejos, así como de sus propiedades, utilizaremos los resultados de la entrada 8.

Proposición 27.1. (Criterio de convergencia de Cauchy para series). Una serie de números complejos $\sum_{n=0}^\infty z_n$ es convergentes si y solo si para todo $\varepsilon>0$ existe $N = N(\varepsilon)\in\mathbb{N}$ tal que si $n, m \geq N$, con $n>m$, entonces: \begin{equation*} \left|\sum_{k=m+1}^n z_k \right| < \varepsilon. \end{equation*}

Demostración. Sea $\left\{s_n\right\}_{n\geq 0}$ la sucesión de sumas parciales de la serie $\sum_{n=0}^\infty z_n$.

Notemos que para $n,m\in\mathbb{N}$, con $n>m$, tenemos que: \begin{equation*} \sum_{k=m+1}^n z_k = \sum_{k=0}^n z_k -\sum_{k=0}^m z_k = s_n – s_m. \end{equation*}

$\Longrightarrow)$

Sea $\varepsilon>0$. Supongamos que $\sum_{n=0}^\infty z_n$ es convergente, entonces la sucesión $\left\{s_n\right\}_{n\geq 0}$ converge, por lo que es una sucesión de Cauchy, proposición 8.4, es decir, para el $\varepsilon>0$ dado existe $N\in\mathbb{N}$ tal que si $n,m\geq N$, con $n>m$, entonces: \begin{equation*} |s_n – s_m|<\varepsilon. \end{equation*} Por lo que: \begin{equation*} \left|\sum_{k=m+1}^n z_k \right| = \left| s_n – s_m\right| < \varepsilon. \end{equation*}

$(\Longleftarrow$

Sea $\varepsilon>0$, entonces existe $N(\varepsilon)\in\mathbb{N}$ tal que si $n, m \geq N$, con $n>m$, se cumple que: \begin{equation*} |s_n – s_m| = \left|\sum_{k=m+1}^n z_k \right| < \varepsilon. \end{equation*}

Por lo que, la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$ es de Cauchy. Como $\mathbb{C}$ es completo, proposición 8.5, entonces la sucesión $\left\{s_n\right\}_{n\geq 0}$ es convergente, por lo que $\sum_{n=0}^\infty z_n$ converge.

$\blacksquare$

Corolario 27.1. (Criterio de divergencia de una serie.) Si una serie de números complejos $\sum_{n=0}^\infty z_n$ converge, entonces $\lim\limits_{n\to\infty} z_n = 0$, es decir la sucesión de números complejos $\left\{z_n\right\}_{n\geq 0}$ converge a $0$.

Demostración. Dadas las hipótesis, sea $\varepsilon>0$.

De la proposición 27.1 se sigue que existe $N\in\mathbb{N}$ tal que si $n,n-1\geq N$, entonces:

Observación 27.3. La utilidad de este corolario es mucha, pues nos permite tener un primer criterio de divergencia al considerar su contrapuesta, es decir si $\lim\limits_{n\to\infty} z_n \neq 0$ ó $\lim\limits_{n\to\infty} z_n = \infty$, entonces $\sum_{n=0}^\infty z_n$ diverge.

Ejemplo 27.1. Veamos que la serie $\sum_{n=0}^\infty \left(1+i\right)^n$ es divergente.

Solución. Sea $z_n = \left(1+i\right)^n$ el $(n+1)$-ésimo término de la serie. Notemos que: \begin{equation*} \lim_{n\to \infty} |z_n| = \lim_{n\to \infty} |\left(1+i\right)^n| = \lim_{n\to \infty} |1+i|^n = \lim_{n\to \infty} \left(\sqrt{2}\right)^n = \infty. \end{equation*} Por lo que, de acuerdo con el ejercicio 6 de la entrada 8, $\lim_{n\to \infty} z_n \neq 0$. Entonces la serie diverge.

Notemos que el recíproco del corolario 27.1 no es válido, es decir, la condición $\lim\limits_{n\to\infty} z_n = 0$ no es suficiente para garantizar la convergencia de una serie.

Ejemplo 27.2. Consideremos la serie armónica: \begin{equation*} \sum_{n=1}^\infty z_n = \sum_{n=1}^\infty \frac{1}{n}. \end{equation*}

De nuestros cursos de Cálculo sabemos que $\lim\limits_{n\to\infty} z_n = 0$. Sin embargo la serie armónica es divergente.

Para verificar esto supongamos que $\sum_{n=0}^\infty \dfrac{1}{n} = L \in \mathbb{R}$.

Notemos que: \begin{align*} L & = 1 + \frac{1}{2} + \frac{1}{3} + \frac{1}{4} + \frac{1}{5} + \frac{1}{6} + \cdots\\ & > \frac{1}{2} + \frac{1}{2} + \frac{1}{4} + \frac{1}{4} + \frac{1}{6} + \frac{1}{6} + \cdots\\ & = 1 + \frac{1}{2} + \frac{1}{3} + \frac{1}{4} + \frac{1}{5} + \frac{1}{6} + \cdots\\ & = L, \end{align*} es decir $L>L$, lo cual claramente no es posible, por lo que la serie diverge.

Para $m\geq 1$ la expresión $\sum_{n=m+1}^\infty z_n$ es llamada una cola de la serie $\sum_{n=0}^\infty z_n$. Para un $m$ fijo la cola de una serie es en sí misma una serie, la cual difiere en una cantidad finita de la serie original.

Corolario 27.2. Una serie de números complejos $\sum_{n=0}^\infty z_n$ converge si y solo si su cola $\sum_{n=M}^\infty$ converge, donde $M$ es un número natural fijo.

Demostración. Dadas las hipótesis, consideremos a $s_n = \sum_{k=0}^n z_k$ como la $n$-ésima suma parcial de la serie $\sum_{n=0}^\infty z_n$. Definimos: \begin{equation*} s_n^M = \sum_{k=M}^n z_k, \end{equation*} como la $n$-ésima suma parcial de la cola $\sum_{n=M}^\infty z_n$.

Notemos que si $n,m\geq M$, con $n>m$, entonces: \begin{equation*} s_n^M – s_m^M = \sum_{k=m+1}^n z_n = s_n – s_m. \end{equation*}

De acuerdo con lo anterior, es claro que el resultado se sigue del criterio de convergencia de Cauchy tomando $M > N$ en la proposición 27.1.

$\blacksquare$

Observación 27.4. En este punto es importante recordar la convención que establecimos en la observación 4.7, sobre que $z^0 = 1$ para todo $z\in\mathbb{C}$.

Ejemplo 27.3. Veamos que la serie geométrica $\sum_{n=0}^\infty z^n$ es convergente si $|z|<1$ y en tal caso: \begin{equation*} \sum_{n=0}^\infty z^n = \frac{1}{1-z}. \end{equation*} Mientras que la serie diverge si $|z|\geq 1$.

Solución. Consideremos a la $(n+1)$-ésima suma parcial, es decir: \begin{equation*} s_n = 1 + z + z^2 + \cdots + z^n. \end{equation*}

Multiplicando por $z$ y sumando 1 en la igualdad anterior tenemos: \begin{equation*} 1 + z s_n = 1 + z + z^2 + z^3 + \cdots + z^{n+1} = s_n + z^{n+1}, \end{equation*} de donde $s_n(z-1) = z^{n+1} – 1$.

Es claro que en nuestro desarrollo anterior la condición $z\neq 1$ es necesaria y está dada si $|z|\neq 1$, pero ¿qué pasa si $|z| = 1$?

Si $|z| = 1$, entonces: \begin{equation*} \lim_{n\to \infty}\left| z^n \right| = \lim_{n\to \infty} \left|z \right|^n = 1 \neq 0, \end{equation*} por lo que, de acuerdo con el ejercicio 6 de la entrada 8, $\lim\limits_{n\to \infty} z^n \neq 0$, entonces si $|z|\geq 1$ la serie diverge.

Podemos visualizar la convergencia o divergencia de la serie geométrica en el plano complejo $\mathbb{C}$ mediante el siguiente Applet en GeoGebra: https://www.geogebra.org/m/jj65zt24.

La serie geométrica suele aparecer en muchos problemas prácticos, por lo que conocer su región de convergencia nos es de gran utilidad.

Ejemplo 27.4. Obtengamos la mayor región de convergencia de la serie $\sum_{n=0}^\infty \left(4+2z\right)^{-n}$. Después determinemos el valor al que converge.

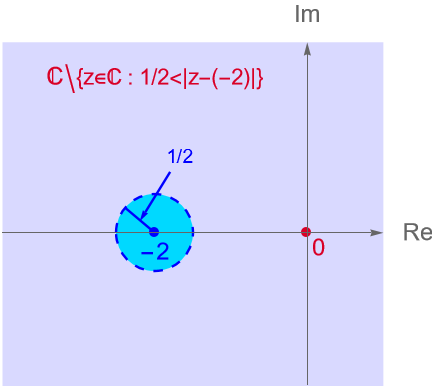

Solución. Primeramente notemos que si $z=-2$, entonces la expresión en el denominador se anula, por lo que dicho punto no puede estar en la región de convergencia de la serie.

Por otra parte, si hacemos $w=\dfrac{1}{4+2z}$, entonces la serie dada tiene la forma de una serie geométrica $\sum_{n=0}^\infty w^n$.

De acuerdo con el ejemplo anterior, sabemos que la serie geométrica $\sum_{n=0}^\infty w^n$ converge a $\dfrac{1}{1-w}$ si $|w|<1$.

De acuerdo con los resultados de la entrada 6, sabemos que este conjunto corresponde con los puntos en el plano complejo que caen fuera de la circunferencia centrada en el punto $-2$ y de radio $\frac{1}{2}$, es decir, los $z \in \mathbb{C}$ tales que su distancia al punto $-2$ es estrictamente mayor que $\frac{1}{2}$. Bajo esta condición es claro que $z\neq -2$, figura 105.

Entonces, la región de convergencia de la serie está dada por los $z\in\mathbb{C}$ tales que $\frac{1}{2} < \left|z-(-2)\right|$. Para dichos $z$ se tiene que: \begin{equation*} \sum_{n=0}^\infty \frac{1}{\left(4+2z\right)^n} = \dfrac{1}{1 – \dfrac{1}{4+2z}} = \dfrac{4+2z}{3+2z}. \end{equation*}

Figura 105: Región de convergencia de la serie geométrica $\sum_{n=0}^\infty\left(4+2z\right)^{-n}$.

Proposición 27.2. Sean $\sum_{n=0}^\infty z_n$, $\sum_{n=0}^\infty w_n$ dos series de números complejos convergentes y $\alpha, \beta \in\mathbb{C}$ constantes. Entonces:

Corolario 27.3. Sea $z_n = x_n + iy_n \in \mathbb{C}$, con $x_n, y_n \in\mathbb{R}$, para todo $n\in\mathbb{N}$. Entonces, la serie de números complejos $\sum_{n=0}^\infty z_n$ converge a $s=x+iy \in\mathbb{C}$ si y solo si las series de números reales $\sum_{n=0}^\infty x_n$ y $\sum_{n=0}^\infty y_n$ convergen a $x$ y a $y$, respectivamente. En tal caso: \begin{equation*} \sum_{n=0}^\infty z_n = \sum_{n=0}^\infty x_n + i \sum_{n=0}^\infty y_n. \end{equation*}

Observación 27.5. Del corolario anterior se sigue que para toda serie convergente de números complejos, $\sum_{n=0}^\infty z_n$, se cumple que: \begin{equation*} \operatorname{Re}\left( \sum_{n=0}^\infty z_n \right) = \sum_{n=0}^\infty \operatorname{Re}(z_n) \quad \text{e} \quad \operatorname{Im}\left( \sum_{n=0}^\infty z_n \right) = \sum_{n=0}^\infty \operatorname{Im}(z_n). \end{equation*}

Ejemplo 27.6. Estudiemos la convergencia de la serie: \begin{equation*} \sum_{n=0}^\infty z_n = \sum_{n=0}^\infty \left(\frac{1}{2^n} + \frac{i}{3^n}\right). \end{equation*}

Solución. Notemos que el $(n+1)$-ésimo término de la serie es $z_n = \dfrac{1}{2^n} + \dfrac{i}{3^n}$, por lo que: \begin{equation*} \operatorname{Re}(z_n) = \frac{1}{2^n}, \quad \operatorname{Im}(z_n) = \frac{1}{3^n}. \end{equation*}

De lo anterior es claro que las dos series reales, correspondientes a las partes real e imaginaria de la serie, son ambas series geométricas convergentes, es decir: \begin{equation*} \sum_{n=0}^\infty \operatorname{Re}(z_n) = \sum_{n=0}^\infty \frac{1}{2^n} = \frac{1}{1-\dfrac{1}{2}} = 2, \end{equation*} \begin{equation*} \sum_{n=0}^\infty \operatorname{Im}(z_n) = \sum_{n=0}^\infty \frac{1}{3^n} = \frac{1}{1-\dfrac{1}{3}} = \frac{3}{2}. \end{equation*}

Por lo tanto, del corolario 27.2 se sigue que la serie $\sum_{n=0}^\infty z_n$ es convergente y su suma es: \begin{equation*} \sum_{n=0}^\infty z_n = \sum_{n=0}^\infty \left(\frac{1}{2^n} + \frac{i}{3^n}\right) = \sum_{n=0}^\infty \frac{1}{2^n} + i \sum_{n=0}^\infty \frac{1}{3^n} = 2 + i \frac{3}{2}. \end{equation*}

Definición 27.3. (Serie absolutamente convergente.) Una serie de números complejos $\sum_{n=0}^\infty z_n$ es absolutamente convergente si la serie $\sum_{n=0}^\infty |z_n|$ es convergente.

Definición 29.4. (Serie condicionalmente convergente.) Una serie de números complejos $\sum_{n=0}^\infty z_n$ es condicionalmente convergente si la serie $\sum_{n=0}^\infty z_n$ es convergente, pero no es absolutamente convergente.

Proposición 27.3. Una serie de números complejos $\sum_{n=0}^\infty z_n$ absolutamente convergente, es convergente y cumple que: \begin{equation*} \left|\sum_{n=0}^\infty z_n\right| \leq \sum_{n=0}^\infty |z_n|. \end{equation*}

Demostración. Dadas las hipótesis, sea $\left\{s_n\right\}_{n\geq 0}$ la sucesión de sumas parciales de la serie $\sum_{n=0}^\infty z_n$.

Sea $\varepsilon>0$. De acuerdo con el criterio de convergencia de Cauchy, proposición 27.1, tenemos que existe $N\in\mathbb{N}$ tal que si $n,m \geq N$, con $n>m$, entonces: \begin{equation*} \sum_{k=m+1}^n |z_k| = \left|\sum_{k=m+1}^n |z_k|\right| < \varepsilon. \end{equation*}

Por la desigualdad del triángulo, observación 3.6 entrada 3, se cumple que: \begin{equation*} |s_n – s_m| = \left|\sum_{k=0}^n z_k – \sum_{k=0}^m z_k\right| = \left|\sum_{k=m+1}^n z_k\right| \leq \sum_{k=m+1}^n |z_k| < \varepsilon, \end{equation*} es decir que la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$ es de Cauchy, por lo que, al ser $\mathbb{C}$ un espacio métrico completo, proposición 8.5, se tiene que la sucesión $\left\{s_n\right\}_{n\geq 0}$ es convergente, entonces la serie $\sum_{n=0}^\infty z_n$ converge.

De acuerdo con el ejercicio 3 de la entrada 8, sabemos que si una sucesión $\left\{w_n\right\}_{n\geq 0}$ converge a $w\in\mathbb{C}$, entonces la sucesión $\left\{|w_n|\right\}_{n\geq 0}$ converge a $|w|$.

Como la sucesión $\left\{s_n\right\}_{n\geq 0}$ converge, digamos a $s\in\mathbb{C}$, entonces: \begin{equation*} \lim_{n\to\infty} |s_n| = \lim_{n\to\infty} \left|\sum_{k=0}^n z_k\right| = \left|\sum_{n=0}^\infty z_n\right| = |s|. \end{equation*}

Análogamente, como la serie $\sum_{n=0}^\infty |z_n|$ es convergente, tenemos que: \begin{equation*} \lim_{n\to\infty} \left|\sum_{k=0}^n |z_k|\right| = \lim_{n\to\infty} \sum_{k=0}^n |z_k| = \sum_{n=0}^\infty |z_n|. \end{equation*}

Nuevamente, de la desigualdad del triángulo, observación 3.6, se sigue que: \begin{equation*} \left|\sum_{k=0}^n z_k\right| \leq \sum_{k=0}^n |z_k|. \end{equation*}

Considerando lo anterior y el ejercicio 8 de la entrada 8, concluimos que: \begin{equation*} \left|\sum_{n=0}^\infty z_n\right| \leq \sum_{n=0}^\infty |z_n|. \end{equation*}

$\blacksquare$

Corolario 27.4. Sea $z_n = x_n + iy_n \in \mathbb{C}$, con $x_n, y_n \in\mathbb{R}$, para todo $n\in\mathbb{N}$. Entonces, la serie de números complejos $\sum_{n=0}^\infty z_n$ converge absolutamente a $s=x+iy \in\mathbb{C}$ si y solo si las series de números reales $\sum_{n=0}^\infty x_n$ y $\sum_{n=0}^\infty y_n$ convergen absolutamente a $x$ y a $y$, respectivamente. En tal caso: \begin{equation*} \sum_{n=0}^\infty z_n = \sum_{n=0}^\infty x_n + i \sum_{n=0}^\infty y_n. \end{equation*}

Demostración.Se deja como ejercicio al lector.

$\blacksquare$

Proposición 27.4. (Criterio de comparación de Weierstrass.) Sea $\left\{a_n\right\}_{n\geq 0}$ una sucesión de números reales no negativos y sea $\left\{z_n\right\}_{n\geq 0}$ una sucesión de números complejos. Supongamos que $|z_n| \leq a_n$ para todo $n\geq j$, para algún $j\in\mathbb{N}$.

Si la serie $\sum_{n=0}^\infty a_n$ converge, entonces la serie $\sum_{n=0}^\infty z_n$ es absolutamente convergente.

Si la serie $\sum_{n=0}^\infty z_n$ diverge, entonces la serie $\sum_{n=0}^\infty a_n$ es divergente.

Demostración. Dadas las hipótesis, sea $\left\{s_n\right\}_{n\geq 0}$ la sucesión de sumas parciales de la serie $\sum_{n=0}^\infty |z_n|$.

Sea $\varepsilon>0$. Por el criterio de Cauchy, proposición 27.1, tenemos que existe $N\in\mathbb{N}$ tal que si $n>m\geq N > j$, entonces: \begin{equation*} \left|s_n – s_m \right| = \left|\sum_{k=m+1}^n |z_k|\right| = \sum_{k=m+1}^n |z_k| \leq \sum_{k=m+1}^n a_k = \left|\sum_{k=m+1}^n a_k \right| <\varepsilon, \end{equation*} es decir, la sucesión $\left\{s_n\right\}_{n\geq 0}$ es de Cauchy, por lo que, al ser $\mathbb{C}$ un espacio métrico completo, la sucesión de sumas parciales converge, entonces la serie $\sum_{n=0}^\infty |z_n|$ converge y por tanto la serie $\sum_{n=0}^\infty z_n$ es absolutamente convergente.

Es la contrapuesta del caso anterior.

$\blacksquare$

Ejemplo 27.7. Veamos que las siguientes series son convergentes. a) $\displaystyle \sum_{n=0}^\infty \dfrac{3+2i}{\left(n+1\right)^n}$. b) $\displaystyle \sum_{n=0}^\infty \dfrac{2\operatorname{cos}(n\theta) + i 2\operatorname{sen}(n\theta)}{n^2+3}$.

Solución.

a) Procedemos a probar la convergencia de la serie utilizando el criterio de comparación. Para ello consideremos a la serie geométrica: \begin{equation*} \sum_{n=0}^\infty \frac{1}{2^n}, \end{equation*} la cual es convergente.

por lo que: \begin{equation*} \left|\frac{3+2i}{\left(n+1\right)^n}\right| = \frac{|3+2i|}{\left(n+1\right)^n} = \frac{\sqrt{13}}{\left(n+1\right)^n} < \frac{4}{\left(n+1\right)^n}. \end{equation*}

Por otra parte, es sencillo verificar que para $n\geq 3$ se cumple que: \begin{equation*} \left|\frac{3+2i}{\left(n+1\right)^n}\right| < \frac{4}{\left(n+1\right)^n} < \frac{1}{2^n}, \end{equation*}

por lo que se deja como ejercicio al lector.

Entonces, por el criterio de comparación, concluimos que la serie dada es absolutamente convergente y por tanto converge.

b) De nueva cuenta, procedemos a probar la convergencia de la serie utilizando el criterio de comparación. Consideremos a la serie convergente: \begin{equation*} \sum_{n=1}^\infty \frac{2}{n^2}. \end{equation*}

Notemos que: \begin{equation*} \left|\dfrac{2\operatorname{cos}(n\theta) + i 2\operatorname{sen}(n\theta)}{n^2+3}\right| \leq \dfrac{2 \left| \operatorname{cos}(n\theta) + i \operatorname{sen}(n\theta)\right|}{n^2} = \dfrac{2}{n^2}. \end{equation*}

Entonces, por el criterio de comparación, concluimos que la serie: \begin{equation*} \sum_{n=1}^\infty \dfrac{2\operatorname{cos}(n\theta) + i 2\operatorname{sen}(n\theta)}{n^2+3}, \end{equation*}

es convergente, por lo que, de acuerdo con el corolario 27.2, la serie original converge.

Proposición 27.5. (Criterio de la razón o del cociente de D’Alembert.) Sea $\left\{ z_n\right\}_{n\geq 0}$ una sucesión de números complejos distintos de cero, tales que: \begin{equation*} \lim_{n\to \infty} \frac{|z_{n+1}|}{|z_{n}|} = \lambda, \end{equation*} existe o es infinito.

Si $\lambda <1$, entonces la serie $\sum_{n=0}^\infty z_n$ es absolutamente convergente.

Si $\lambda >1$ ó $\lambda=\infty$, entonces la serie $\sum_{n=0}^\infty z_n$ es divergente.

Si $\lambda =1$, entonces la serie $\sum_{n=0}^\infty z_n$ puede diverger o converger.

Demostración. Dadas las hipótesis, como $z_n \neq 0$ para todo $n\in\mathbb{N}$, entonces: \begin{equation*} \left| \frac{z_{n+1}}{z_{n}} \right| = \frac{|z_{n+1}|}{|z_{n}|} > 0, \quad \forall n\in\mathbb{N}. \end{equation*}

De lo anterior es claro que si $\lim_{n\to \infty} \dfrac{|z_{n+1}|}{|z_{n}|} = \lambda \in \mathbb{R}$, entonces $\lambda\geq 0$.

Supongamos que $\lambda \in \mathbb{R}$ con $0 \leq \lambda <1$. Sea $r = \dfrac{\lambda+1}{2}$, entonces $0\leq \lambda < r < 1$. Para $\varepsilon = r – \lambda>0$, tenemos que existe $N\in\mathbb{N}$ tal que si $n\geq N$, entonces: \begin{equation*} \left| \left| \frac{z_{n+1}}{z_{n}} \right| – \lambda \right| < \varepsilon \quad \Longrightarrow \quad \frac{|z_{n+1}|}{|z_{n}|} < \varepsilon + \lambda = r, \end{equation*} de donde se sigue que: \begin{equation*} |z_{n+1}| < r |z_{n}| \quad \forall n\geq N. \end{equation*} Considerando lo anterior, para $ n\geq N$ tenemos que: \begin{align*} |z_{N+1}| & < r |z_{N}|\\ |z_{N+2}| & < r |z_{N+1}| < r^2 |z_{N}|\\ |z_{N+3}| & < r |z_{N+2}| < r^3 |z_{N}|\\ & \,\,\,\,\vdots\\ |z_{n}| & < r^{n-N} |z_{N}|\\ & \,\,\,\,\vdots \end{align*} Dado que $r<1$, notemos que: \begin{equation*} \sum_{n = N}^{\infty} r^{n-N} = \sum_{k = 0}^{\infty} r^{k},\end{equation*} es una serie geométrica convergente. Por lo que, de acuerdo con la proposición 27.2, tenemos que la serie $\sum_{n=N}^\infty r^{n-N} |z_{N}|$ converge, entonces por el criterio de comparación se sigue que la serie $\sum_{n=N}^\infty |z_{n}|$ converge y por el corolario 27.2 concluimos que la serie $\sum_{n=0}^\infty |z_{n}|$ converge.

Entonces, la serie $\sum_{n=0}^\infty z_{n}$ es absolutamente convergente y por tanto converge, proposición 27.3.

Supongamos que $\lambda>1$. Sea $r=\dfrac{\lambda +1}{2}$, el cual cumple que $1<r<\lambda$. Procediendo como en el caso anterior, para $\varepsilon = \lambda – r > 0$ existe $N\in\mathbb{N}$ tal que si $n\geq N$ entonces: \begin{equation*} |z_{n+1}| > r |z_{n}|, \end{equation*} de donde se sigue que: \begin{equation*} |z_{n}| > r^{n-N} |z_{N}| > 0, \quad \forall n\geq N, \end{equation*} por lo que $\lim\limits_{n\to\infty} |z_{n}| \neq 0$, entonces $\lim\limits_{n\to\infty} z_{n} \neq 0$ y por tanto la serie $\sum_{n=0}^\infty z_n$ es divergente, corolario 27.1.

Análogamente, si $\lambda=\infty$, tenemos que para todo $M >0$ existe un $N\in\mathbb{N}$ tal que si $n\geq N$ entonces: \begin{equation*} |z_{n}| > M^{n-N} |z_{N}| > 0, \end{equation*} de donde se sigue que la serie $\sum_{n=0}^\infty z_n$ diverge.

Consideremos a las series: \begin{equation*} \sum_{n=1}^\infty \frac{1}{n} \quad \text{y} \quad \sum_{n=1}^\infty \frac{1}{n^2}. \end{equation*} Para ambas se cumple que $z_n \neq 0$ para todo $n\in\mathbb{N}^+$ y que: \begin{equation*} \lim_{n\to \infty} \frac{\dfrac{1}{n+1}}{\dfrac{1}{n}} = \lim_{n\to \infty} \frac{n}{n+1} = 1 = \lambda.\end{equation*} \begin{equation*} \lim_{n\to \infty} \frac{\dfrac{1}{(n+1)^2}}{ \dfrac{1}{n^2}} = \lim_{n\to \infty} \frac{n^2}{(n+1)^2} = 1 = \lambda.\end{equation*} Sin embargo, de acuerdo con el ejemplo 27.2, sabemos que la primera serie diverge, mientras que, utilizando el criterio de comparación y la serie $ \displaystyle\sum_{n=2}^\infty \dfrac{1}{n^2 – n}$, se puede verificar que la segunda serie converge. Entonces, si $\lambda = 1$ el criterio no es concluyente.

$\blacksquare$

Ejemplo 27.8. Sea $z\in\mathbb{C}$. Estudiemos la convergencia de la serie $\sum_{n=0}^\infty \dfrac{z^n}{n!}$.

Solución. Sea $z_n = \dfrac{z^n}{n!}$, entonces $|z_n| = \dfrac{|z|^n}{n!} \geq 0$. Si $z=0$, es claro que la serie converge.

Supongamos que $z\neq 0$, entonces $z_n\neq 0$ para todo $n\in\mathbb{N}$. Tenemos que: \begin{equation*} \lim_{n\to\infty} \frac{\left|z_{n+1}\right|}{\left|z_{n}\right|} = \lim_{n\to\infty} \frac{\dfrac{\left|z\right|^{n+1}}{(n+1)!}}{\dfrac{\left|z\right|^{n}}{n!}} = \lim_{n\to\infty} \frac{\left|z\right|}{n+1} = 0 < 1, \end{equation*}

por lo que la serie $\sum_{n=0}^\infty \dfrac{z^n}{n!}$ es absolutamente convergente para todo $z\in\mathbb{C}$.

Ejemplo 27.9. Analicemos el comportamiento de las siguientes series. a) $\displaystyle \sum_{n=0}^\infty \dfrac{(1-i)^n}{n!}$. b) $\displaystyle \sum_{n=0}^\infty \dfrac{(z-i)^n}{2^n}$.

Solución.

a) Sea $z_n = \dfrac{(1-i)^n}{n!}$ el $(n+1)$-ésimo término de la serie. Claramente $z_n \neq 0$ para toda $n\in\mathbb{N}$.

Considerando el criterio de la razón, proposición 27.5, tenemos que: \begin{align*} \lambda = \lim_{n\to\infty} \frac{\left|z_{n+1}\right|}{\left|z_{n}\right|} = \lim_{n\to\infty} \left|\frac{\dfrac{(1-i)^{n+1}}{(n+1)!}}{\dfrac{(1-i)^{n}}{n!}}\right| & = \lim_{n\to\infty} \left|\frac{(1-i)^{n+1} n!}{(1-i)^{n}(n+1) n!}\right|\\ & = \lim_{n\to\infty} \frac{\left|1-i\right|}{n+1}\\ & = \lim_{n\to\infty} \frac{\sqrt{2}}{n+1}\\ & = 0. \end{align*} Como $\lambda < 1$, entonces la serie converge.

b) Sea $z_n = \dfrac{(z-i)^n}{2^n}$ el $(n+1)$-ésimo término de la serie. Notemos que si $z=i$, entonces la serie converge.

Supongamos que $z \neq i$, entonces para todo $n\in\mathbb{N}$ se cumple que $z_n \neq 0$. Tenemos que: \begin{align*} \lambda = \lim_{n\to\infty} \frac{\left|z_{n+1}\right|}{\left|z_{n}\right|} = \lim_{n\to\infty} \left|\frac{\dfrac{(z-i)^{n+1}}{2^{n+1}}}{\dfrac{(z-i)^{n}}{2^{n}}}\right| & = \lim_{n\to\infty} \left|\frac{2^n (z-i)^{n+1}}{2^{n+1}(z-i)^{n}}\right|\\ & = \lim_{n\to\infty} \frac{\left|z-i\right|}{2}\\ & = \frac{\left|z-i\right|}{2}. \end{align*}

Por el criterio de la razón, proposición 27.5, tenemos que $\lambda < 1$ si $\left|z-i\right| < 2$, en tal caso la serie converge.

Por otra parte, $\lambda > 1$ si $\left|z-i\right| > 2$, en tal caso la serie diverge.

es decir, la serie dada es una serie geométrica convergente si $\left|z-i\right| < 2$, en tal caso: \begin{equation*} \sum_{n=0}^\infty \dfrac{(z-i)^n}{2^n} = \sum_{n=0}^\infty\left(\dfrac{z-i}{2}\right)^n = \frac{1}{1 – \dfrac{z-i}{2}} = \frac{2}{2-(z – i)}. \end{equation*}

Y para $\left|z-i\right| \geq 2$ la serie diverge.

Proposición 27.6. (Criterio de la raíz.) Sea $\left\{ z_n\right\}_{n\geq 0}$ una sucesión de números complejos, tales que: \begin{equation*} \lim_{n\to \infty} = |z_n|^{1/n} = \lambda, \end{equation*} existe o es infinito.

Si $\lambda <1$, entonces la serie $\sum_{n=0}^\infty z_n$ es absolutamente convergente.

Si $\lambda >1$ ó $\lambda=\infty$, entonces la serie $\sum_{n=0}^\infty z_n$ es divergente.

Si $\lambda =1$, entonces la serie $\sum_{n=0}^\infty z_n$ puede diverger o converger.

Demostración. La prueba es análoga a la de la proposición 27.5, por lo que los detalles se dejan como ejercicio al lector.

Dadas las hipótesis.

Supongamos que $\lambda \in \mathbb{R}$ con $0 \leq \lambda <1$. Elegimos a $r\in\mathbb{R}$ tal que $\lambda < r < 1$. Tenemos que existe $N\in\mathbb{N}$ tal que si $n\geq N$, entonces: \begin{equation*} \left|z_n\right|^{1/n} < r \quad \Longrightarrow \quad \left|z_n\right| < r^n. \end{equation*} Dado que $r<1$, tenemos que la serie geométrica $\sum_{n = N}^{\infty} r^{n}$ converge, entonces por el criterio de comparación se sigue que la serie $\sum_{n=N}^\infty |z_{n}|$ converge y por el corolario 27.2 concluimos que la serie $\sum_{n=0}^\infty |z_{n}|$ converge.

Entonces, la serie $\sum_{n=0}^\infty z_{n}$ es absolutamente convergente y por tanto converge.

Si $\lambda>1$ ó $\lambda=\infty$. Tomemos a $r\in\mathbb{R}$ tal que $1<r<\lambda$. Tenemos que existe $N\in\mathbb{N}$ tal que si $n\geq N$, entonces: \begin{equation*} \left|z_n\right|^{1/n} > r \quad \Longrightarrow \quad \left|z_n\right| > r^n > 1.\end{equation*} Por lo que $\lim\limits_{n\to\infty} z_{n} \neq 0$ y por tanto la serie $\sum_{n=0}^\infty z_n$ es divergente.

Consideremos a las series: \begin{equation*} \sum_{n=1}^\infty \frac{1}{n} \quad \text{y} \quad \sum_{n=1}^\infty \frac{1}{n^2}. \end{equation*} Para ambas se cumple que: \begin{equation*} \lim_{n\to \infty} \left|\frac{1}{n}\right|^{1/n} = \lim_{n\to \infty} \left(\frac{1}{n}\right)^{1/n} 1 = \lambda. \end{equation*} \begin{equation*} \lim_{n\to \infty} \left|\frac{1}{n^2}\right|^{1/n} = \lim_{n\to \infty} \left(\frac{1}{n^2}\right)^{1/n} 1 = \lambda. \end{equation*} Sin embargo, la primera serie diverge, mientras que la segunda serie converge. Entonces, si $\lambda = 1$ el criterio no es concluyente.

En general, el criterio de la razón es más fácil de aplicar que el criterio de la raíz, aunque existen ciertos casos donde la forma de la sucesión hace evidente el uso del criterio de la raíz.

Ejemplo 27.10. Analicemos el comportamiento de las siguientes series. a) $\displaystyle \sum_{n=0}^\infty \dfrac{z^n}{(n+1)^n}$. b) $\displaystyle \sum_{n=0}^\infty \dfrac{(1+i)^n}{3^n}$.

Solución.

a)] Sea $z_n = \left(\dfrac{z}{n+1}\right)^n$ el $(n+1)$-ésimo término de la sucesión, entonces: \begin{equation*} \lambda = \lim_{n\to\infty}\left|z_{n}\right|^{1/n} = \lim_{n\to\infty}\left|\left(\dfrac{z}{n+1}\right)^n\right|^{1/n} = \lim_{n\to\infty} \dfrac{\left|z\right|}{n+1} = 0. \end{equation*}

Como $\lambda < 1$, entonces por el criterio de la raíz tenemos que la serie converge.

b) Sea $z_n = \left(\dfrac{1+i}{3}\right)^n$ el $(n+1)$-ésimo término de la sucesión, entonces: \begin{equation*} \lambda = \lim_{n\to\infty}\left|z_{n}\right|^{1/n} = \lim_{n\to\infty}\left|\left(\dfrac{1+i}{3}\right)^n\right|^{1/n} = \lim_{n\to\infty} \dfrac{\left|1+i\right|}{3} = \frac{\sqrt{2}}{3}. \end{equation*}

Como $\lambda < 1$, entonces por el criterio de la raíz tenemos que la serie converge.

Dado que $\left|\dfrac{1+i}{3}\right|<1$, entonces la serie es geométrica, por lo que: \begin{equation*} \sum_{n=0}^\infty \dfrac{(1+i)^n}{3^n} = \frac{1}{1-\dfrac{1+i}{3}} = \frac{3}{2-i}. \end{equation*}

Definición 27.5. (Producto de Cauchy para series.) Sean $\sum_{n=0}^\infty z_n$ y $\sum_{n=0}^\infty w_n$ dos series de números complejos. Definimos el producto de ambas series como la serie $\sum_{n=0}^\infty c_n$ cuyo $n$-ésimo término está dado como: \begin{equation*} c_n = z_0 w_n + z_1 w_{n-1} + \cdots + z_{n-1} w_1 + z_n w_0 = \sum_{k=0}^n z_k w_{n-k}. \tag{27.1} \end{equation*}

La serie: \begin{equation*} \sum_{n=0}^\infty c_n = \sum_{n=0}^\infty \left(\sum_{k=0}^n z_k w_{n-k}\right). \tag{27.2} \end{equation*} es llamada el producto de Cauchy de las series $\sum_{n=0}^\infty z_n$ y $\sum_{n=0}^\infty w_n$.

Ejemplo 27.11. Sean $z,w \in\mathbb{C}$. Obtengamos el producto de Cauchy de las series: \begin{equation*} \sum_{n=0}^\infty \frac{z^n}{n!} \quad \text{y} \quad \sum_{n=0}^\infty \frac{w^n}{n!}. \end{equation*}

Solución. Sean $z_n = \dfrac{z^n}{n!}$ y $w_n = \dfrac{w^n}{n!}$ para todo $n\in\mathbb{N}$. De acuerdo con (29.2) tenemos que: \begin{align*} \sum_{n=0}^\infty c_n = \sum_{n=0}^\infty \left(\sum_{k=0}^n z_k w_{n-k}\right) & = \sum_{n=0}^\infty \left( \sum_{k=0}^n \frac{z^k}{k!} \frac{w^{n-k}}{(n-k)!} \right)\\ & = \sum_{n=0}^\infty \frac{1}{n!}\left(\sum_{k=0}^n \frac{n!}{k!(n-k)!} z^k w^{n-k} \right)\\ & = \sum_{n=0}^\infty \frac{1}{n!}\left(\sum_{k=0}^n \binom{n}{k} z^k w^{n-k} \right)\\ & = \sum_{n=0}^\infty \frac{(z+w)^n}{n!}. \end{align*}

Como hemos visto hasta ahora, las series absolutamente convergentes heredan propiedades de convergencia que resultan de gran utilidad en la práctica. Por lo que, en este punto resulta natural preguntarnos sobre cómo se comporta el producto de series de números complejos absolutamente convergentes. Para responder esta pregunta daremos dos resultados que consideran series convergentes y absolutamente convergentes.

Antes de continuar, recordemos el siguiente resultado de nuestros cursos de Cálculo.

Teorema 27.1. (Teorema de la convergencia monótona para sucesiones.) Sea $\left\{a_n\right\}_{n\geq 0} \subset \mathbb{R}$ una sucesión real monótona. Entonces, $\left\{a_n\right\}_{n\geq 0}$ converge si y solo si es acotada.

Procedemos con los resultados mencionados previamente.

Proposición 27.7. (Producto de Cauchy absolutamente convergente.) Sean $\sum_{n=0}^\infty z_n$ y $\sum_{n=0}^\infty w_n$ dos series de números complejos absolutamente convergentes. Entonces, el producto de Cauchy de ambas series, es decir la serie $\sum_{n=0}^\infty c_n$ dada en (27.2), es absolutamente convergente y se cumple que: \begin{equation*} \sum_{n=0}^\infty c_n = \left(\sum_{n=0}^\infty z_n\right)\left(\sum_{n=0}^\infty w_n\right). \end{equation*}

Demostración. Dadas las hipótesis, primeramente procedemos a probar que la serie $\sum_{n=0}^\infty c_n$, dada en (27.2), es absolutamente convergente.

Sean: \begin{equation*} A = \sum_{n=0}^\infty |z_n|, \quad B = \sum_{n=0}^\infty |w_n|, \end{equation*}

y sea $s_n = \sum_{j=0}^n |c_j|$ la $n$-ésima suma parcial de la serie $\sum_{n=0}^\infty |c_n|$.

De acuerdo con (27.1), para todo $j\in\mathbb{N}$ tenemos que: \begin{equation*} c_j = \sum_{k=0}^j z_k w_{j-k} = z_0 w_j + z_1 w_{j-1} + \cdots + z_{j-1} w_1 + z_j w_0. \end{equation*}

Es claro que se puede verificar esta igualdad por inducción, por lo que se deja como ejercicio al lector.

Por otra parte, para todo $n\in\mathbb{N}$ tenemos que: \begin{equation*} s_{n+1} – s_n = \sum_{j=0}^{n+1} |c_j| – \sum_{j=0}^n |c_j| = |c_{n+1}| \geq 0, \end{equation*}

de donde se sigue que la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$, de la serie $ \sum_{n=0}^\infty |c_n|$, es creciente, es decir, es una sucesión monótona.

Considerando lo anterior, para todo $n\in\mathbb{N}$ tenemos que: \begin{align*} s_n = \sum_{j=0}^n |c_j| = \sum_{j=0}^n \left| \sum_{k=0}^{n-j} z_j w_{k} \right| \leq \sum_{j=0}^n \sum_{k=0}^{n-j} |z_j| |w_{k}| \leq \left(\sum_{j=0}^n |z_j|\right) \left( \sum_{k=0}^{n} |w_{k}|\right) \leq AB. \end{align*}

Entonces, la sucesión de sumas parciales $\left\{s_n\right\}_{n\geq 0}$, de la serie $ \sum_{n=0}^\infty |c_n|$, es acotada. Por lo que, de acuerdo con el teorema 27.1, la sucesión converge y por tanto la serie $\sum_{n=0}^\infty c_n$ es absolutamente convergente.

Veamos ahora que la serie $\sum_{n=0}^\infty c_n$ converge al producto de las series $\sum_{n=0}^\infty z_n$ y $\sum_{n=0}^\infty w_n$.

Como las series $\sum_{n=0}^\infty z_n$ y $\sum_{n=0}^\infty w_n$ son absolutamente convergentes, de acuerdo con el ejercicio 3 de esta entrada, al tomar límites tenemos que: \begin{equation*} \lim_{n \to \infty} \left| \sum_{j=0}^n c_j – \sum_{j=0}^n z_j \sum_{k=0}^n w_k \right| = 0, \end{equation*}

de donde se sigue que: \begin{equation*} \sum_{n=0}^\infty c_n = \left(\sum_{n=0}^\infty z_n\right)\left(\sum_{n=0}^\infty w_n\right). \end{equation*}

$\blacksquare$

Ejemplo 27.12. En el ejemplo 27.11 vimos que la serie: \begin{equation*} \sum_{n=0}^\infty c_n = \sum_{n=0}^\infty \frac{(z+w)^n}{n!}, \end{equation*}

es el producto de Cauchy de las series: \begin{equation*} \sum_{n=0}^\infty \frac{z^n}{n!} \quad \text{y} \quad \sum_{n=0}^\infty \frac{w^n}{n!}. \end{equation*}

Mientras que en el ejemplo 27.8 probamos que ambas series son absolutamente convergentes para todo $z, w\in\mathbb{C}$. Por lo que, de acuerdo con la proposición 27.7, concluimos que el producto de Cauchy de estas series es absolutamente convergente y es igual al producto de dichas series, es decir: \begin{equation*} \left( \sum_{n=0}^\infty \frac{z^n}{n!} \right) \left( \sum_{n=0}^\infty \frac{w^n}{n!} \right) = \sum_{n=0}^\infty \frac{(z+w)^n}{n!}. \end{equation*}

Ejemplo 27.13. Prueba que para $|z|<1$ se tiene que: \begin{equation*} \sum_{n=0}^\infty (n+1) z^{n} = \frac{1}{(1-z)^2}. \end{equation*}