Introducción

En muchos lugares del mundo ocurre el siguiente fenómeno: el día de hoy puedo comprar 10 productos, sin embargo, dentro de un año, por ejemplo, sólo me alcanza para comprar sólo 9 de esos mismo productos, esto se debe a diversas causas, sin embargo; el hecho innegable es que con el mismo dinero que se tenía un año atrás, al año siguiente con la misma cantidad ya no alcanza a comprar los mismos productos. A esto es a lo que se le conoce como inflación. Al incrementarse los precios de bienes y servicios, trae como consecuencia que ya no se puede adquirir las mismas cantidades de antes con los mismos recursos económicos, dicha situación se puede exhibe el cómo de cierta forma el dinero pierde valor, justamente ésta es la primera consecuencia que tiene el fenómeno de la inflación, la pérdida del poder adquisitivo o poder de compra de las personas.

Inflación

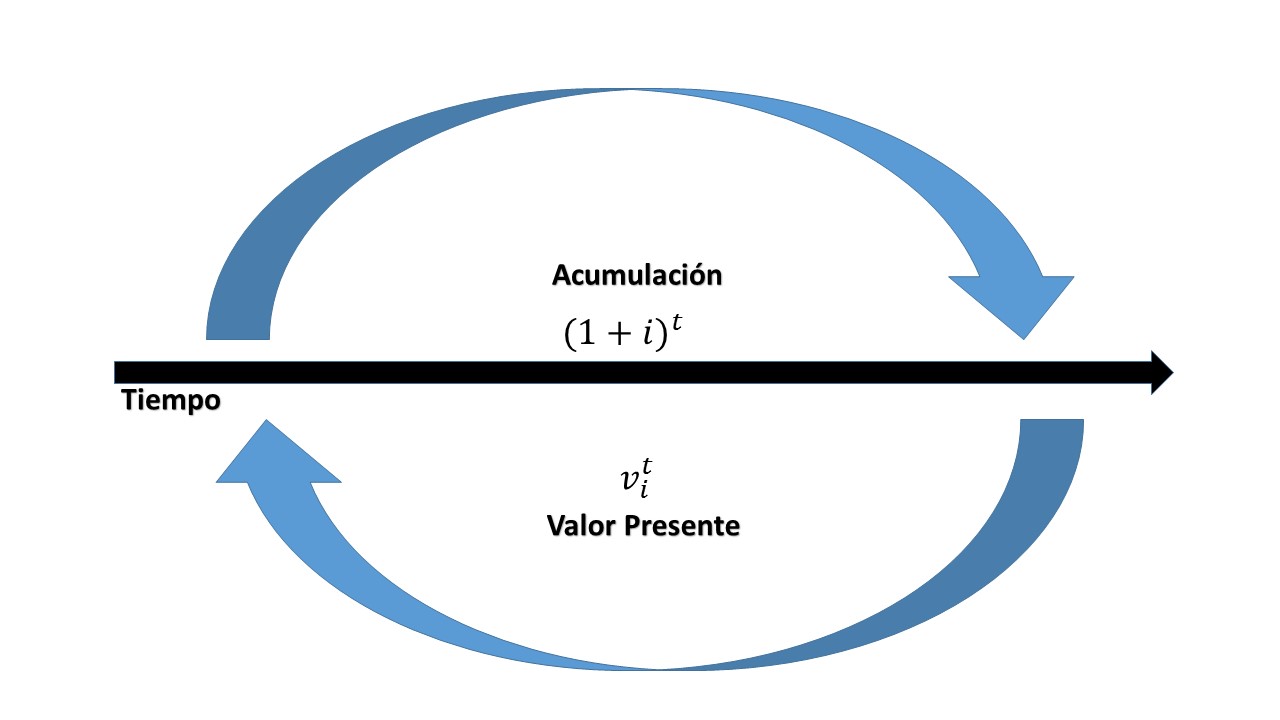

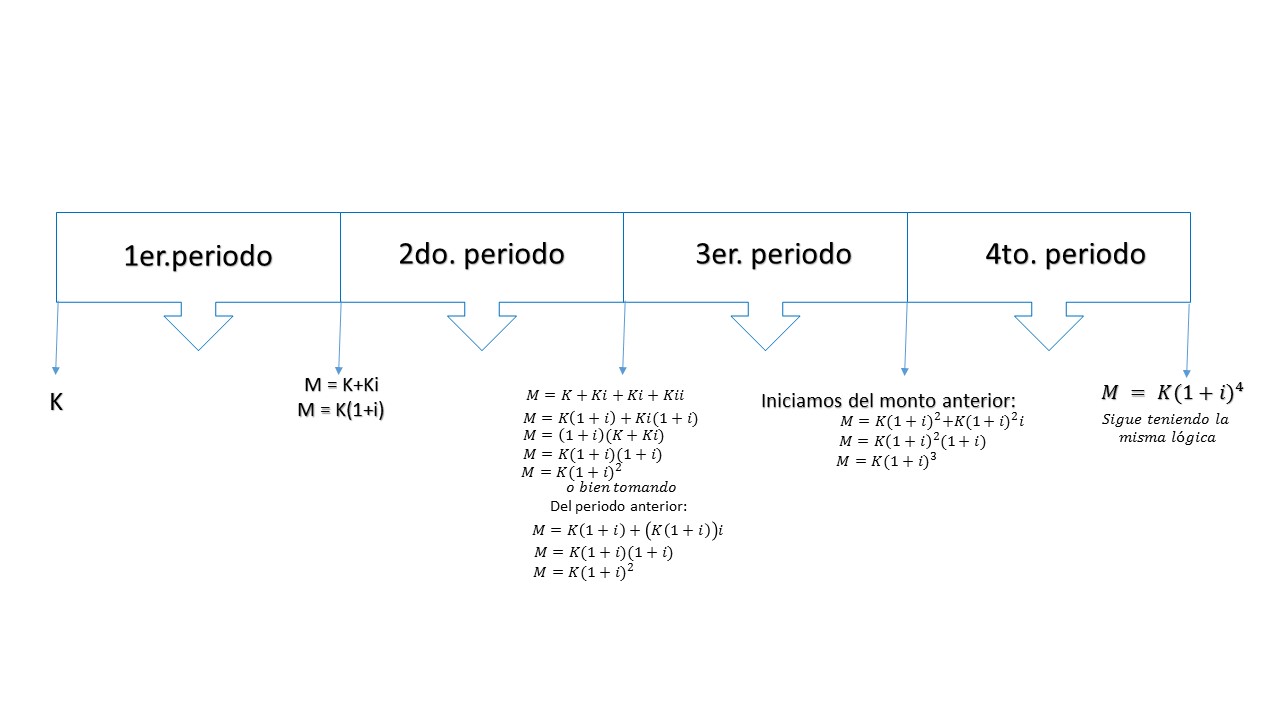

El concepto de inflación tiene una estrecha relación con el modelo de interés compuesto que se ha estado trabajando, y esto se debe a que, por un lado, se tiene a un inversionista que decide poner su dinero en un banco, para que éste luego de un tiempo pactado, le pague una determinada cantidad de intereses, de rendimientos, sin embargo; si dentro del país en que se lleva a cabo dicha operación, hubo algún fenómeno de inflación, por consiguiente, en cierta forma, no va a poder ganar los intereses generados, en otras palabras, al capital que le otorguen junto con los intereses o rendimientos, hay que quitarle cierto porcentaje que corresponde a la inflación, que se calcula con una tasa de inflación. En los casos que se han estado estudiando, hay un supuesto que no se ha considerado, el cual es que todos los cálculos que se han realizado, se han obtenido del supuesto de una tasa de inflación igual a cero.

En nuestro país, ésa tasa de inflación es un crecimiento generalizado de los precios, se calcula a partir de una «canasta» de bienes y servicios, que representan el consumo de los habitantes. Dentro de estos bienes y servicios, están contenidos alimentos, artículos electrodomésticos, autos, y en los servicios se consideran por ejemplo el transporte, consumo de luz, servicios de salud, educación, actividades de esparcimiento, etc. La institución encargada de realizar y llevar el control de ésta tasa de referencia, es el Banco de México y las calcula los días 15 y último del mes. A la variación porcentual de ésta tasa se le conoce también como índice de precios al consumidor o tasa de inflación. Por lo anterior, es importante señalar que dicha tasa se establece como un porcentaje que aplica durante un cierto periodo de tiempo.

De manera general, esto es una primera impresión que se tiene acerca del comportamiento de la tasa de inflación y algunos ejemplo del porqué afecta nuestro modelo de interés compuesto, así como la forma de resolver las necesidades económicas de cada persona, al disminuir su poder de compra o poder adquisitivo.

Relación de inflación y tasas reales de interés

Se define como tasa de interés real al costo real de un préstamo al descontar la inflación. De tal manera, si tenemos una inflación alta implica que la tasa de interés que se obtiene por realizar un préstamo disminuye. Eso perjudica a las personas que prestan dichos recursos, aunque beneficia a las personas a quienes fueron beneficiadas por dichos créditos.

Es común que en cualquier país, en algún momento, los precios de las mercancías , bienes o servicios se incrementen por diferentes razones, lo cual implica que ya no podemos podemos adquirir las mismas cantidades de ganancias con el mismo dinero; por decirlo de alguna forma, el dinero pierde su valor. Cabe hacer mención que no es el propósito de este material desarrollar las diferentes causas por las cuales sucede dicho fenómeno. Pero es pertinente hacer mención de como se comporta un tasa de inflación cualquiera y su relación con la tasa real de interés.

A continuación se desarrolla el modelo para obtener una tasa de inflación cualquiera, que se denotara como $f$, el valor del dinero como $V_r$ , un periodo de observación quedará expresado de la siguiente forma:

$V_r =V(1-d)$

Donde $V$ representa el valor nominal del dinero y $d$ se calcula, recordando que $d=iv$, como:

$d=f\frac{1}{1+f}=\frac{f}{1+f}$

Si se sustituye el valor de $d$ en la ecuación $V_r$ se tiene:

$V_r = V(1-\frac{f}{1+f})=V(\frac{1}{1+f})$

Lo cual se convierte en:

$$V_r =\frac{V}{1+f}$$

El procedimiento para encontrar el valor del dinero, cuando se tiene el efecto de la inflación se aplica también, para calcular la tasa de interés real que un inversionista o ahorrador está obteniendo.

Supongamos que nos encontramos a principios del año 2022, y que en el año 2021 se tuvo una tasa de inflación del 9.4%. En dicho año un prestamista obtuvo una tasa de interés efectiva anual del 18.4%. Lo anterior implica que los precios y servicios aumentaron un 9.4%, luego entonces el dinero del prestamista perdió su valor y disminuyo su poder adquisitivo a causa de la inflación. Por lo anterior la tasa real de interés que ganó el prestamista no es 18.4%, es menor. De forma intuitiva se puede inferir que la tasa real que gano el prestamista es la que resulta de restar la tasa nominal, con la tasa de inflación:

$$18.4\% – 9.4\% =9.0\%$$

Lo cual es la diferencia aritmética, sin embargo, dicho resultado no es el correcto. La tasa real se calcula siguiendo un razonamiento similar al que se acaba de mencionar para la tasa de inflación.

Sea $f$ la tasa de inflación, $i$ la tasa nominal de interés, $g$ la tasa real. Consideraremos a las 3 tasas efectivas por periodo.

Supongamos que el prestamista presto un capital de un peso, entonces el modelo quedaría como sigue:

$M= 1.00(1+0.184)=1.184$

Tomando en cuenta los datos del ejemplo anterior, donde se maneja una tasa del 9.4% correspondiente a la inflación, entonces el monto real $M_r$ es de:

$M_r =\frac{1.184}{1+0.094}=1.0822$

Dicha cantidad que se acaba de obtener es la tasa real de interés y se denotara como $i$, la cual corresponde al 8.22%, porcentaje que se puede obtener a partir de la definición de tasa efectiva de interés, que esta dada por:

$$i_r =\frac{M_r -K}{K}=\frac{1.0822-1.00}{1.00}=0.0822$$

Ejercicios resueltos

Suponiendo que la inflación de México fue del 8.4%, lo cual significa que los precios se elevaron 8.4% del 1 enero al 31 de diciembre del ése año, veamos los siguientes ejercicios:

La canasta de bienes y servicios al consumidor a nivel nacional, al día 30 de mayo, adquirió un precio de $\$2547$, y luego de haber transcurrido 15 días obtuvo un precio de $\$2597$.

Solución

A partir de éstos datos se puede construir el índice de precios al consumidor, para ello se hace uso de una regla de 3, de la siguiente manera:

$2547$ es a $100$

como $2597$ es a $X$

de donde se obtiene que el valor de $X=\frac{(2597)(100)}{2547}=101.96309.$

De lo anterior, se puede interpretar que el valor de $100$ y $101.96309$ representan el índice de precios al consumidor durante 15 días, concluyendo que los precios se elevaron un $1.96309\%$, mejor conocida como tasa de inflación.

Del resultado anterior se puede utilizar para obtener el valor de $i$, haciendo la sustitución de los valores obtenidos, en el modelo $M=K(1+i)^t$ igualando al valor que se obtuvo luego de haber transcurrido los 15 días, esto es:

$2597=2547(1+i)^t$, donde $t=1$ toda vez que sólo transcurrió un periodo

$i=\frac{2597}{2547}-1=0.0196309.$

Una importante observación es que es la misma tasa de que se obtuvo en el cálculo de la regla de 3, $i=1.96309\%.$

Este resultado también nos dice que el dinero ha perdido su valor, ya que ahora se necesita más para poder hacer la compra de la misma canasta de bienes y servicios. Una interpretación más simple es que ahora se necesitan $1.96309\%$ más para poder hacer la compra.

Otro ejemplo, si se tiene un capital de $\$300$ al día 30 de Mayo, y la inflación al 15 de junio es de $d=0.0980748\%$, el valor real del dinero sería obtenida realizando el siguiente cálculo:

Solución

\begin{align*}

&300(1-0.0098074)=300(0.990192)=297.057756\\

\end{align*}

Resultado que se interpreta como: el valor deflactado de los $\$300.$

Más adelante

Se hará uso de este concepto para poder obtener la tasa real de interés, la cual es interpretada como la tasa de interés que nos dice el verdadero rendimiento que se tuvo en una inversión, porque como ya se vio en este tema, la inflación afecta de forma general los rendimientos que una inversión puede dar, ya que al final de la operación hay que realizar alguna resta entre los montos obtenidos para obtener éste resultado, situación que será analizada a detalle más adelante.

Entradas relacionadas

- Ir a Matemáticas Financieras

- Entrada anterior

- Entrada siguiente