Introducción

Son el tipo de tasas de interés que tienen una estrecha relación con los periodos anuales, ya que el periodo anual es de suma importancia en una gran variedad de fenómenos económicos, financieros, así como en muchas actividades del ser humano.

Tasas nominales de interés

Son tasas de interés que se refieren siempre y sin excepción al año, es decir se expresan como un valor anual, que se cobra por el numero de periodo que se tenga en el año.

Dichas tasas de interés se caracterizan por:

a) Hacen referencia al año, sin embargo no son tasas efectivas anuales

b) Permiten conocer cada cuándo, se van a pagar los intereses de dicha tasa y a cuánto ascienden dentro del periodo de un año.

c) Muestran la tasa de interés que se recibirá dentro del transcurso de un año, si los intereses no se reinvierten. (Esto aplica porque el inversionista puede decidir si retira sus intereses o los deja para que se reinviertan.

d) Se denotan como: $i^{(m)}$ y se lee «$i$ de $m$»para que no se confunda cuando se esté trabando con alguna potencia. En dicha expresión $m$ representa el apellido de la tasa, además de ser la variable que nos indicará el número de veces que se paga la tasa, (a este proceso será también mencionado como: pagadera, convertible o capitalizable) dentro del periodo de un año.

Por ejemplo, una tasa $i^{(2)}$ será pagadera semestralmente, una tasa $i^{(12)}$ será capitalizable mensualmente, $i^{(6)}$ bimestralmente, etc., todo dependerá del periodo que esté indicado. Nótese que $m$ puede tomar cualquier número entero. Éste tipo de tasas fueron creadas para hacer más fácil la comprensión de la forma en que se realiza el pago o cobro de los intereses dentro de una operación.

Ejemplo. Una persona desea invertir en un banco que le ofrece pagar una tasa del 24% pagadero 12 veces al año, lo que implica que los pagos serán de forma mensual.

Para poder saber cuál es la tasa mensual que le estará pagando el banco al inversionista se hace lo siguiente:

$\frac{i^{12}}{12}=\frac{24%}{12}=.02$.

lo cual implica que la tasa que el banco pagará de forma mensual es del 2%. Cabe hacer mención que con esto, no se debe interpretar que una tasa del 24%, con una tasa $i^{12}$, implica que el banco no va a pagar el 24% de interés cada mes, sino más bien el interés «real» que estará pagando el banco será del 2% mensual. Aunado a lo anterior si el inversionista desea al término de cada mes hacer el retiro de sus intereses, al término del año pactado el inversionista habrá recibido el 24% de intereses prometido por el banco. Y como es de esperarse, dicha operación que se acaba de calcular corresponde al modelo de interés simple, así tal cual estuvo descrita. Ahora bien, recordando que el modelo que se utiliza para hacer cualquier transacción es el modelo de interés compuesto, entonces se van a estar reinvirtiendo los intereses.

Por otra parte, para fines prácticos se estará manejando la siguiente notación:

$${\frac{i^{(m)}}{m}=i_{m}}.$$

Retomando el ejemplo anterior, si ahora el inversionista desea no retirar los intereses y reinvertirlos, en tal caso se estaría usando el modelo de interés compuesto, y la tasa se estaría tomando efectiva, por lo que tomando en cuenta un capital de \$3000, y reinvertir sus intereses por un periodo de 7 meses, entonces tendrá un capital acumulado de:

\begin{align*}

M&=3000\left(1+\frac{i^({12})}{12}\right)^7\\

&=3000\left(1+\frac{0.24}{12}\right)^7\\

&=3000(1+0.02)^7=3446.0570.

\end{align*}

Lo anterior, muestra que al estar utilizando el modelo de interés simple, si el inversionista tiene un capital de \$1, sólo obtendrá con una $i^{(12)}$ un rendimiento del 1% mensual, lo que vendría a ser la suma aritmética, sin embargo; al usar el modelo de interés compuesto, estará ganando un rendimiento de $12.68%$, éste resultado es obtenido de la siguiente forma:

\begin{align*}

M&=1.00\left(1+\frac{i^(12)}{12}\right)^{12}\\

&=1.00\left(1+\frac{0.01}{12}\right)^{12}\\

&=1.00(1+0.01)^{12}=1.1268.

\end{align*}

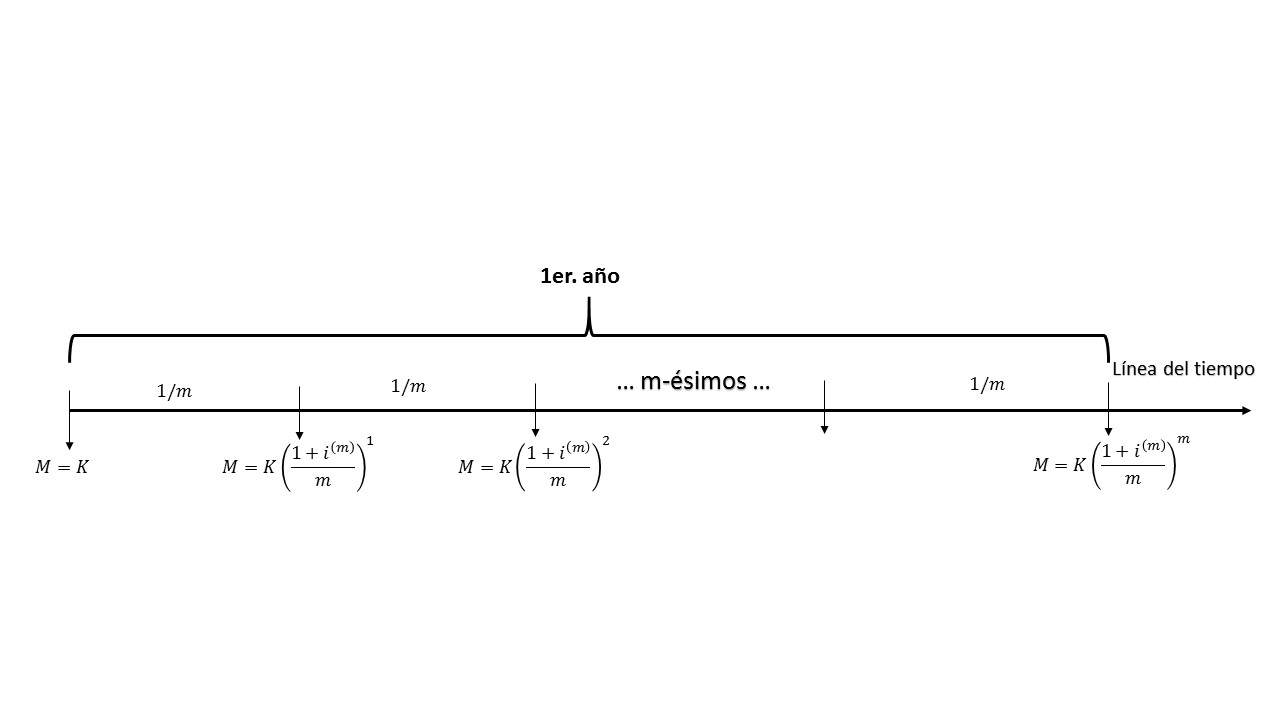

De esta forma, se está introduciendo un nuevo concepto, que se llama tasas de equivalencia, su nombre se debe a que a partir de una tasa nominal se puede obtener su tasa equivalente mensual, como fue calculado en el ejemplo anterior. Siguiendo ésta idea, se puede incorporar al modelo de interés compuesto las tasas nominales, proceso que será expuesto en el siguiente gráfico.

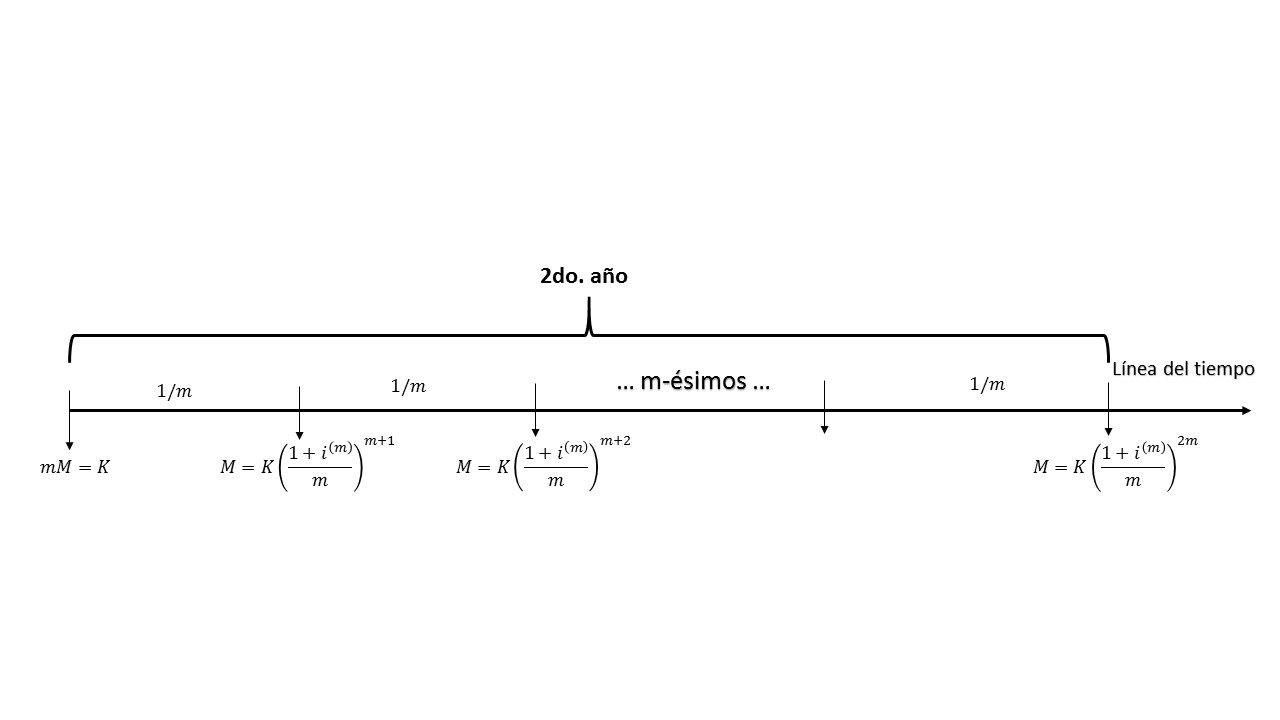

Tomando como base el modelo anterior, se obtiene el monto alcanzado del m-ésimo periodo, se calcula para el segundo año, los siguiente:

De forma análoga, observando el último término del primer año, con el último término del segundo año, se puede obtener la expresión para el periodo t-ésimo año, el cual queda:

$$M=K\left(1+\frac{i^{(m)}}{m}\right)^{mt}.$$

Para éste modelo es necesario establecer que la unidad de medición de $t$ es en años, debido a la forma en que se construyó, lo anterior es de suma importancia ya que recordemos que el modelo de interés compuesto, $t$ se medía de acuerdo al «apellido» de la tasa, el cual no necesariamente eran años.

$m$ indica el número de veces que la tasa se va a pagar durante el año.

Ejemplo. Suponga que en una operación se está trabajando con una tasa nominal $i^{12}=60\%$, lo que equivales a decir:

$i_{12}=\frac{i^{12}}{12}=\frac{0.60}{12}=0.05.$

Esto es una tasa efectiva mensual del 5%.

Por lo tanto, si tenemos un capital de \$1 y se quiere calcular el monto a dicha tasa, después de un año y 6 meses, esto es un plazo de 18 meses, el monto será de:

$M=1.00(1+i_m)^{18}=1.00(1+0.05)^{18}=\$2.4066.$

Es pertinente hacer mención que la tasa $i_m$ es mensual, por ése motivo $t$ debe de ser escrito de en meses, que en este caso son 18.

Ejercicios resueltos

Ejercicio. Un banco ofrece un rendimiento con una tasa de interés del 4.68% pagadera diariamente. Calcular el monto de que se obtendrá luego de haber transcurrido cinco meses, con un capital inicial de \$1500.

Solución

Como la tasa es pagadera diariamente, eso implica que se trata de una tasa nominal $i^{365}$, aplicando el modelo de tasa nominal se tiene:

$\frac{i^{365}}{365}=\frac{0.0468}{365}=0.0012821$,

esto es equivalente a una tasa efectiva $i_{365}$ de 0.12821%.

También es necesario tomar en cuenta que para fines prácticos, los meses se toman en general con 30 días, por lo que en 6 meses hay 180 días. Por consiguiente el valor de $t$ es el siguiente: $t=\frac{180}{365}.$

Sustituyendo cada variable en el modelo, se tiene:

\begin{align*}

M&=K\left(1+\frac{i^{(m)}}{m}\right)^{mt}\\

M&=1500\left(1+\frac{i^{(365)}}{365}\right)^{365(\frac{180}{365})}\\

&=1500\left(1+\frac{0.0468}{365}\right)^{180}\\

&=1500(1+0.0012821)^{180}\\

&=1500(1.259393)\\

&=1889.0901.

\end{align*}

Ejercicio. Una persona tiene 2 tarjetas de crédito; una bancaria con un saldo a la fecha de \$30,000 y la otra emitida por una tienda de ropa con un saldo de \$25,000. La tarjeta bancaria está cobrando comisión con una tasa de interés del 25% pagadero mensualmente, mientras que la tarjeta de ropa maneja una tasa del 4% efectivo mensual. Al día siguiente ésta persona se entera que una tienda de autoservicio está manejando una tarjeta de crédito con una tasa del 20% anual pagadero diariamente. Se desea saber si conviene o no adquirirla. Explique el ¿por qué?

Solución

Lo importante en ésta situación, es determinar cuál de las opciones tiene el menor costo, esto es la menor tasa de interés. Sin embargo, como todas tienen diferente periodicidad, no es posible realizar una comparación entre ellas de forma directa, luego entonces, se van a calcular las tasas equivalentes que permitan compararlas. Para ello se va a tomar como base, la tasa pagadera mensual del $25\%$ que pertenece al banco. Esto implica una tasa $i^{12}=\frac{0.25}{12}=0.02083$

lo que quiere decir que es una tasa efectiva mensual del $2.083\%$, cantidad que es mayor a la tasa de la tienda de ropa que es del $4\%$. Por lo tanto conviene más la tarjeta de la tienda de ropa que la bancaria.

Por último se calculará la tasa que ofrece la tienda de autoservicio que es de $20\%$ pagadero diariamente, la cual se representa: $i^{365}=20$

lo que es igual a una tasa efectiva diaria:

$i_{365}=\frac{20}{365}=0.0005479452$.

Lo que sería una tasa del $0.0547945\%$ pero como su periodicidad es diaria, es necesario convertirla a su tasa equivalente mensual. Esto se hace de la siguiente forma:

$M=1.00(1+0.0005479452)^{30}=1.016569$.

De ésta forma se acaba de calcular la tasa equivalente mensual, que es igual al $1.6569\%$ que resulta ser menor que la tarjeta de crédito bancaria y menor que la tarjeta de crédito de la tienda de ropa.

Por lo tanto, la tasa que más conviene es la de la tienda de autoservicio.

Es importante resaltar, que las tasas pueden ser pactadas fijas durante la duración de la operación, sin embargo; también hay ocasiones en las que algunos contratos de crédito, por ejemplo, manejan tasas de referencias, en México, dichas tasas pueden ser la Tasa de Interés Interbancaria de Equilibrio (TIIE), la tasa que da los Certificados de la Tesorería (CETES), el Costo Porcentual Promedio (CPP), etc., todas ellas regularmente son tasas nominales pagaderas diariamente.

Más adelante…

Se abordarán temas en los que se analiza cómo se va dando la relación de las tasas de interés, incluso se estudiarán los métodos en que pueden ser equivalentes aunque sean de distinta periodicidad.

Entradas relacionadas

- Ir a Matemáticas Financieras

- Entrada anterior

- Entrada siguiente