Introducción

Hasta este momento, se han abordado los modelos de interés simple y compuesto, y dentro de éstos; se ha introducido el concepto de tasas de interés efectivas, y nominales pagaderas $m$ veces al año.

En este apartado, se profundizará un poco más el modelo de interés compuesto a través del estudio de la tasa de instantánea de interés o también conocido como fuerza de interés, el cual nos dice la forma en que varía el capital a cada instante.

Tasa instantánea de interés o fuerza de interés

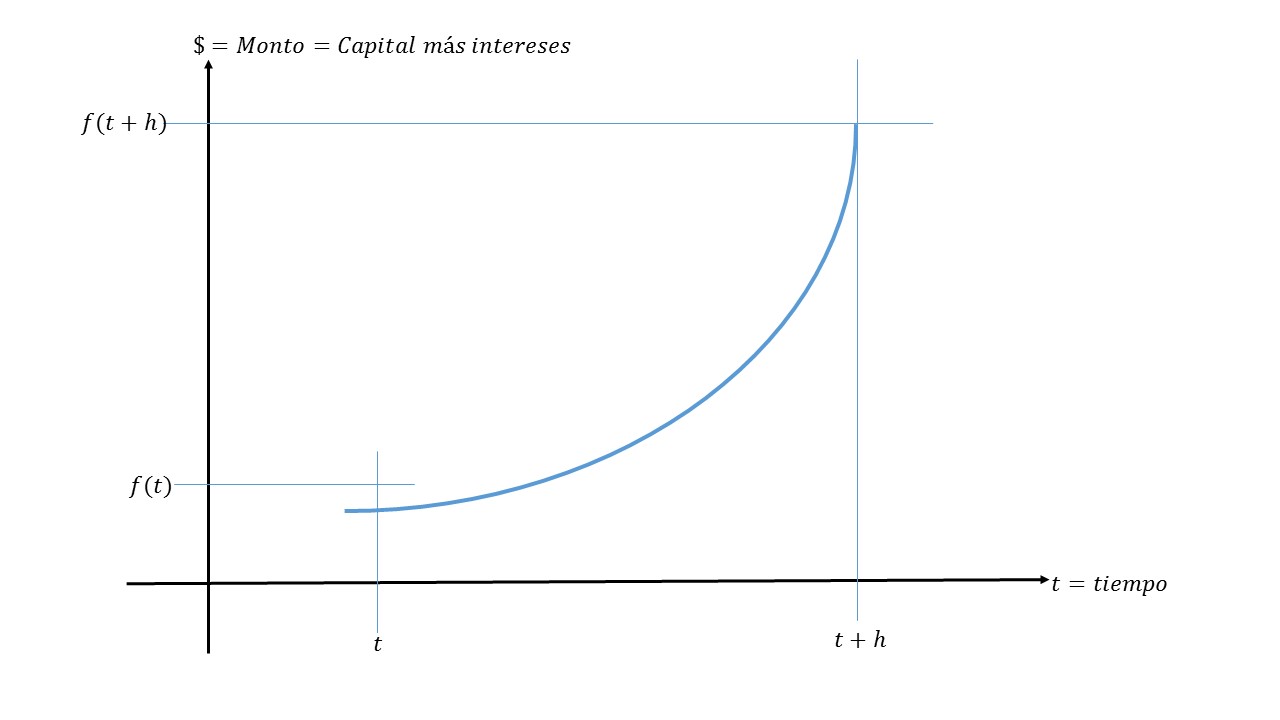

En la imagen anterior se describe el comportamiento de una tasa instantánea de interés, donde:

- El eje de las $X$ representa el tiempo, mientras que el eje de las $Y$, es el monto.

- $t$ es el tiempo que le corresponde un $f(t)$ el cual puede ser interpretado como capital inicial.

- Después de un tiempo de tamaño $h$, $t+h$ es el capital que ha ganado intereses y que en ése momento se convierte en un monto $M$.

Por otra parte, si se quiere calcular los intereses que se generaron a través del tiempo, lo que se tiene que hacer es: $I=M-K$ lo que es equivalente a realizar con una notación de funciones: $I=f(t+h)-f(t)$.

Luego, para calcular la tasa de interés efectiva en el segmento de tiempo h es:

$i=\frac{M-K}{K}$, o su equivalente escrito como funciones: $\frac{f(t+h)-f(t)}{f(t)}.$

De esta forma, se ha denotado el monto con la expresión $f(t+h)$, expresión que puede ser interpretada como la cantidad de dinero inicial más el lo que se acumula luego de haber transcurrido un tiempo $h$. $h>0$. Debido a lo anterior es que no es posible igualar a $i$, de la misma forma en que se hizo con la expresión obtenida cuando se manejó una tasa efectiva por periodo, la cual es:

$$i=\frac{M-K}{K}.$$

Suponiendo $h=1$ se está analizando una situación en particular, en cuyo caso se tendría lo siguiente:

Habría que dividir la expresión $f(t+h)-f(t)$ entre $h$ con la finalidad de obtener la variación de la función por unidad de tiempo (esto por dividir haber divido entre $h$ así como por unidad de capital (por haber dividido también entre $f(t)$. De esta forma se obtiene:

$$\frac{f(t+h)-f(t)}{hf(t)}.$$

Al realizar un análisis puntual de éste fenómeno, es necesario hacer uso de las herramientas del cálculo diferencial e integral. Con esto el segmento obtenido $h$ para hacerlo infinitamente pequeño, para así conocer qué sucede en cada punto de la curva, dicha situación es lo que representa o modela cada instante. En términos de matemáticas financieras, se estaría obteniendo la tasa instantánea de interés también conocida como fuerza de interés, la que nos muestra la variación que tiene el capital invertido en un lapso muy pequeño.

Partiendo de lo anterior y usando el concepto de limite, se puede hacer que $h$ tienda a cero se tiene la siguiente expresión:

$$lim_{h \to 0}\frac{f(x+h)-f(x)}{hf(t)}.$$

Otra herramienta, que es necesaria para este tema es el concepto de derivada como límite, el cual está dada por la siguiente expresión:

$$\frac{df(x)}{dx}=lim_{h \to 0}\frac{f(x+h)-f(x)}{h}.$$

Al aplicar dicha definición da como resultado:

$$lim_{h \to 0}\frac{f(t+h)-f(t)}{hf(t)}=\frac{1}{f(t)}lim_{h \to 0}\frac{f(t+h)-f(t)}{h}$$

$$=\frac{1}{f(t)}\frac{df(t)}{dt}.$$

Se utiliza la siguiente propiedad al resultado anterior:

$$\frac{d lnU}{dx}=\frac{dU}{dx}\frac{1}{U}=\frac{D_xU}{U}$$

da como resultado:

$$\frac{1}{f(t)}lim_{h \to 0}\frac{f(t+h)-f(t)}{hf(t)}=\frac{1}{f(t)}\frac{df(t)}{dt}$$

$$=\frac{d ln f(t)}{dt}=\delta(t).$$

El resultado que se obtiene, es la función $\delta(t)$ la cual es la que va a denotar la tasa instantánea de interés.

$$\delta(t)=\frac{d ln f(t)}{dt}$$

de ésa expresión se despeja $dt$, lo cual resulta:

$$d ln f(t)=\delta(t) dt.$$

Al resolver ésta ecuación diferencial, se está considerando el momento en que el capital inicial $K$ no ha ganado intereses, a un momento en el que ha transcurrido un tiempo $t$, momento en el que ya ha ganado intereses y se convierte en la variable $M$.

Nótese que si se hace a $\delta(t)$ constante, ésta no depende de $t$, entonces al resolver la ecuación se tiene:

$$\int_0^{t}d lnf(t)=\delta\int_0^tdt.$$

Aplicando lo siguiente: $\int\frac{df(x)}{dx}=f(x)$ a la última expresión obtenida da como resultado:

$$lnf(t)|_0^t=\delta(t)|_0^t$$

$$lnf(t)-lnf(0)=\delta(t)-\delta(0).$$

Luego, por propiedades de los logaritmos:

$$ln(a)-ln(b)=ln\left(\frac{a}{b}\right)$$

se tiene:

$$ln\left(\frac{f(t)}{f(0)}\right)=\delta t.$$

Por último, recordemos que la función exponencial es la función inversa del logaritmo, aplicándola al último resultado, se tiene:

$$exp\left(ln\frac{f(t)}{f(0)}\right)=exp(\delta(t))$$

donde:

$$\frac{f(t)}{f(0)}=\exp^{\delta t}$$

despejando $f(t)$ queda:

$$f(t)=f(0)\exp^{\delta t}$$

donde:

- $f(0)$ es el capital inicial, equivalente a la variable del modelo de interés compuesto $K$.

- $f(t)$ vendría ser el monto $M$.

Ahora, se va a sustituir dichas variables en el modelo con las expresiones que se acaban de obtener, esto es: $M=K\exp^{\delta t}.$

Es importante señalar que, aunque el nombre de la tasa de interés instantánea, hace referencia que se paga cada instante, esto no funciona así. Para dar respuesta a éste dilema, es necesario hacer uso de lo que en matemáticas financieras se conoce como la triple igualdad, que consiste en la siguiente expresión:

$$M=K(1+i)^t=K\left(1+\frac{i^{(m)}}{m}\right)^{mt}=K\exp^{\delta t}.$$

Al hacer uso de esto, se pueden encontrar el valor de cualquiera de las tasas que se han trabado (efectivas, nominales e instantáneas), partiendo de conocer el valor de alguna de ellas.

Es necesario establecer algunas reglas para su correcta aplicación:

- M y K se escriban en unidades monetarias.

- El valor de $\exp=2.718282$ será tomado con 6 decimales.

- El valor de $\delta$, se determina en tanto por ciento y su valor en la ecuación se maneja al tanto por uno.

- $t$, se mide en años y con esas unidades se sustituye en el modelo.

- La triple igualdad, también sirve para calcular tasas equivalentes de la misma temporalidad o periodicidad, esto es cualquier tasa efectiva a partir de una tasa efectiva, lo mismo para tasas nominales, sólo es necesario no olvidar que la periodicidad de la tasa indica la unidad en la que se va a trabajar $t$.

Cabe hacer mención que, la tasa instantánea de interés, no tiene aplicación en la vida real, sólo fue utilizada con fines didácticos, sobre para poder establecer la relación que existe entre todas las tasas de interés que hasta este momento se han revisado, tema que a continuación será abordado.

Relación entre las tasas efectivas de interés, nominales, instantáneas, tasas equivalentes.

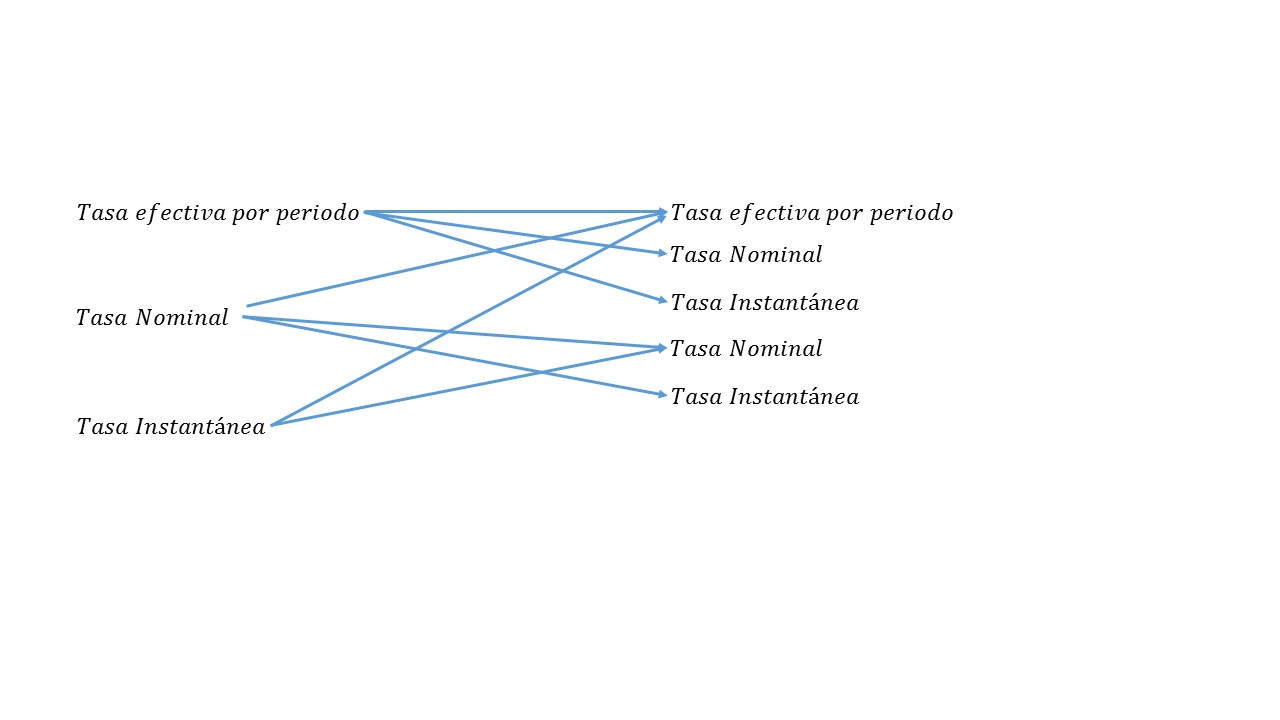

Con la expresión de la triple igualdad, se puede calcular cualquier combinación posible entre las tasas que se han estudiado, se puede ver de forma más clara en la siguiente imagen:

Cabe hacer mención que, la única forma en que no se puede calcular una tasa equivalente es en el caso de las tasas instantáneas, no es posible obtener equivalencia entre una tasa instantánea y otra, debido a que su periodicidad sería la misma.

Una tasa es equivalente a otra si produce el mismo resultado, sin importar que su periodicidad de pago no sea la misma, considerando claro un mismo capital, un mismo monto, y un mismo tiempo.

Ejercicios resueltos

Ejercicio. Calcule la tasa efectiva mensual equivalente a 10% anual.

Solución

Se toma un capital de $K=\$1$, el cual lo acumulamos durante un mes, esto es:

$M=1.00(1+i)=1+i.$

Al trabajar con un monto de $\$1$, simplifica las expresiones, sobre todo el álgebra utilizada. Se sabe que $M$ debe ser igual al monto que se obtenga a una tasa del 10% anual durante un mes, considerando que la tasa es anual, implica que la variable $t$ debe ser medida en años, lo cual significa que $t=\frac{1}{12}$, porque deben de tener el mismo periodo de acumulación.

$M=(1+0.1)^{\frac{1}{12}}=1.007974.$

Luego se igualan ambas expresiones obtenidas, esto es:

$1+i=(1+0.1)^{\frac{1}{12}}$

$1+i=1.007974$

despejando $i$ se tiene: $i=1-1.007974=0.007974$, lo cual nos dice que la tasa efectiva mensual es de 0.79% equivalente a una tasa efectiva anual del 10%.

Dicho resultado puede comprobarse de la siguiente forma:

$t$=1 año y medio $K=\$250$

$250(1+0.1)^{1.5}=288.422433$

$250(1+0.007974)^{18}=288.422433$

Como ambos resultados coinciden, eso demuestra que ambas tasas son equivalentes.

Ejercicio. Calcule la tasa nominal pagadera 3 veces al año, equivalente a una tasa efectiva anual del 20%.

Solución

De forma análoga al ejercicio anterior, tomando como monto \$1.00, luego sustituimos datos en nuestra ecuación ya conocida

$$M=1.00\left(1+\frac{i^{(3)}}{3}\right)^3=\left(1+\frac{i^{(3)}}{3}\right)^3$$

$$M=(1+0.2)=1.2.$$

Posteriormente igualamos con la ecuación:

$$\left(1+\frac{i^{(3)}}{3}\right)^3=1.2$$

$$\left(1+\frac{i^{(3)}}{3}\right)^{\frac{(3)}{3}}=(1.2)^{\frac{1}{3}}.$$

Despejando $i^{3}$ se tiene:

$$i^{3}=3((1.2)^{\frac{1}{3}}-1)=3(1.062658-1)$$

$$=3(0.062658)=0.187975$$

Eso es igual a 18.1879%

Es en este momento que se aplica el modelo de la triple igualdad, al relacionar las tasas efectivas con las tasas nominales. De esta forma se tiene la siguiente expresión:

$M=1(1+0.2)^t=1(i+\frac{i^{(3)}}{3})^{(3)(1)}$

al igual que hace un momento, se despeja $i^{(3)}$, donde al realizar los cálculos indicados, se llega al mismo resultado.

Ejercicio. Calcule la tasa instantánea equivalente de una tasa efectiva del 20% anual.

Solución

De igual forma se toma el capital de $\$1$ el cual se sustituye en los modelos que ya se han presentado, lo cual queda de la siguiente manera:

$M=\exp^{\delta(t)}$

En el otro modelo quedaría: $(1+i)=(1+.2)=1.2$

De esta forma se obtiene:

$\exp^{\delta}=1.2.$

Aplicando propiedades de los logaritmos

$\delta=ln 1.2=0.182321$

lo cual implica que $\delta=18.2321\%.$

Más adelante…

En temas posteriores, se irán describiendo temas que poco a poco van a hacer que los conceptos que se han estado trabajando comiencen a fusionarse, para comenzar a generar cálculos más sofisticados que son muy importantes en las Matemáticas Financieras, por su gran aplicación para poder resolver muchos problemas en la práctica, algunos de ellos son las tasas de descuento, las anualidades, el valor presente, el concepto de amortización etc.

Entradas relacionadas

- Ir a Matemáticas Financieras

- Entrada anterior

- Entrada siguiente