Introducción

El problema de tener recursos para poder desarrollar un proyecto, se resuelve con el financiamiento, que no es otra cosa que la recolección de recursos económicos, a través de la emisión de documentos que representan el pago de cierta cantidad de intereses a cambio de los recursos, estos documentos se llaman de diferentes forma, dependiendo de la institución, o empresa que los emita, aunado a esto también irán determinadas las condiciones bajo las cuales se van a pagar dichos beneficios que nos son otra cosas que los intereses generados, por privarse de ésos recursos e invertirlos en una empresa para que ésta pueda llevar a cabo sus proyectos.

Descripción

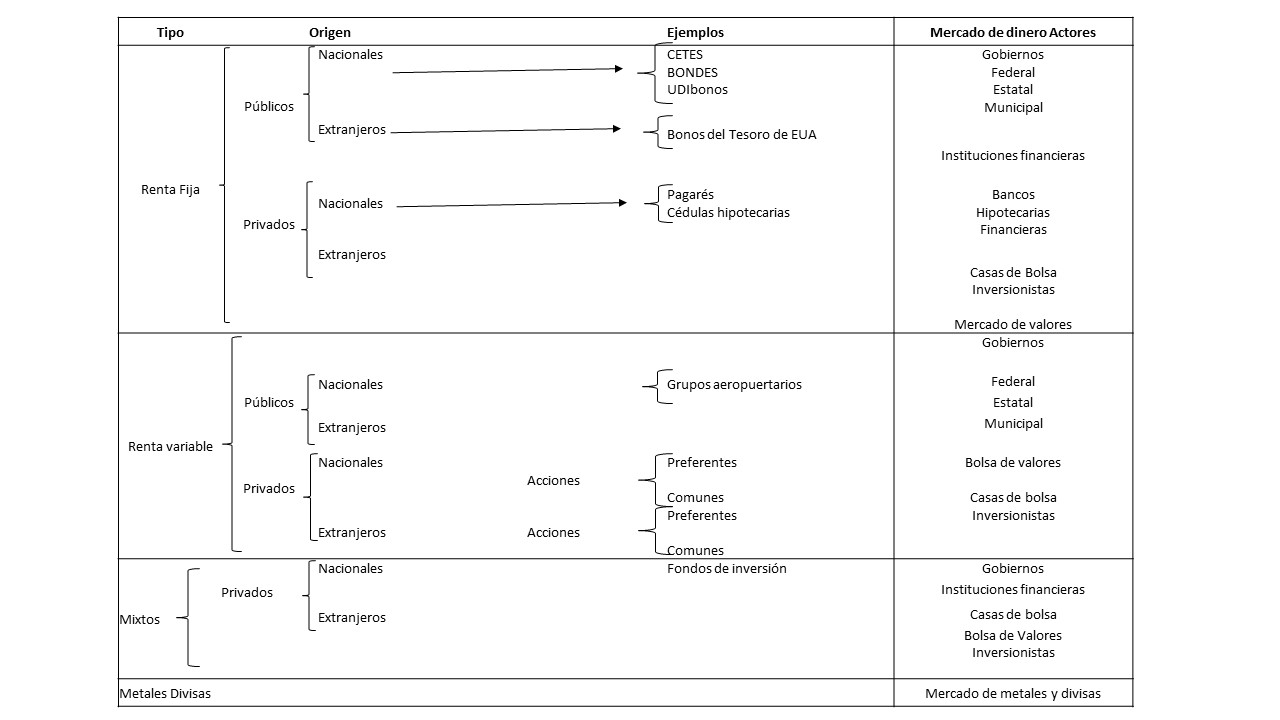

Como se mencionó en el tema anterior, los valores de renta fija, son todos aquellos que se encuentran libre de riesgo, aquellos que cuentan con una garantía de pago de los intereses o rendimientos generados, una vez transcurrido cierto tiempo o durante la vigencia del documento que se haya emitido. Una vez que el documento se encuentre vencido, puede ocurrir que se haga el pago de los intereses más el capital aportado o también puede pasar que se vuelva a reiniciar el proceso, dependiendo de las condiciones que se hayan pactado.

Tal como se mencionó, el nombre de los valores de renta fija que emiten los bancos son conocidos como pagarés bancarios, en los que los intereses son liquidables al vencimiento, esto quiere decir, que se tienen que pagar cuando llegue la fecha acordada para ello.

La forma en que funcionan este tipo de valores, resulta bastante conocida, ya que consiste en que el banco preste una cierta cantidad a una tasa de interés, pero la tasa de interés puede ir cambiando dependiendo de la duración del plazo y de la cantidad otorgada. Una vez que se termina el plazo acordado, el banco deberá de pagar al inversionista el capital que invirtieron junto con los intereses. La tasa que los bancos regularmente utilizan para hacer ésta operación es una tasa nominal convertible diariamente, con plazos de 7, 28, 180 días.

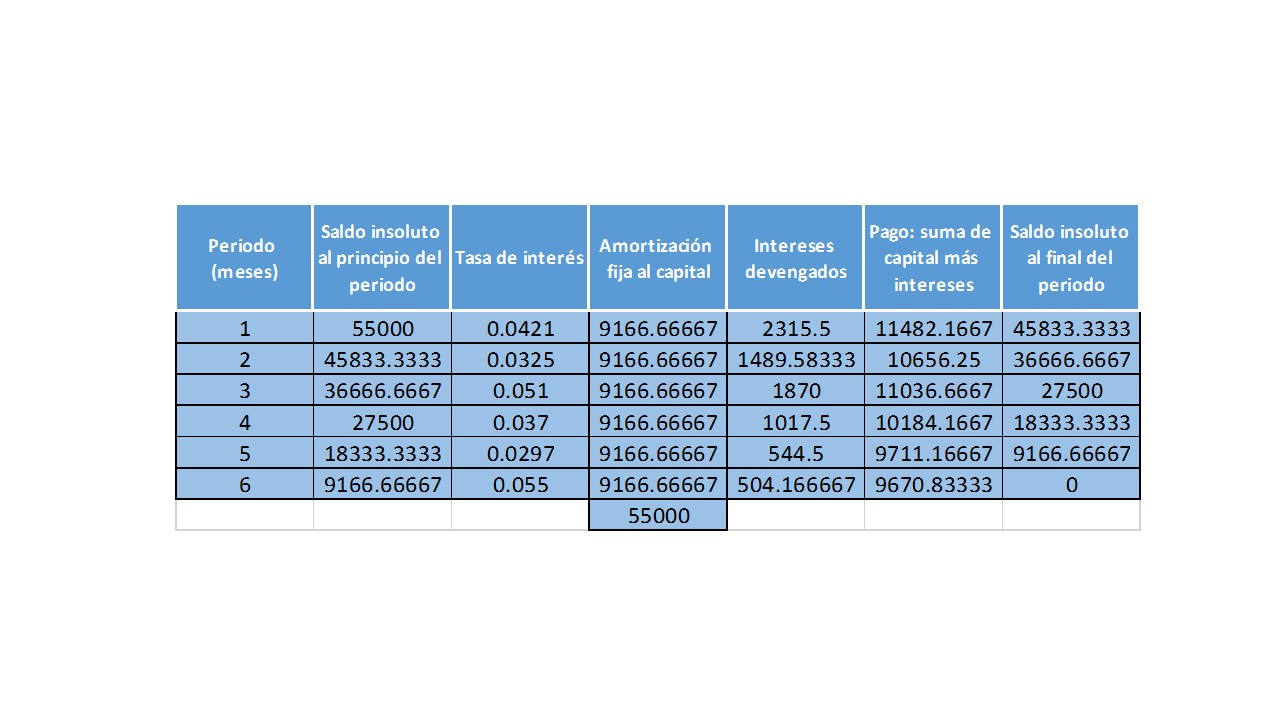

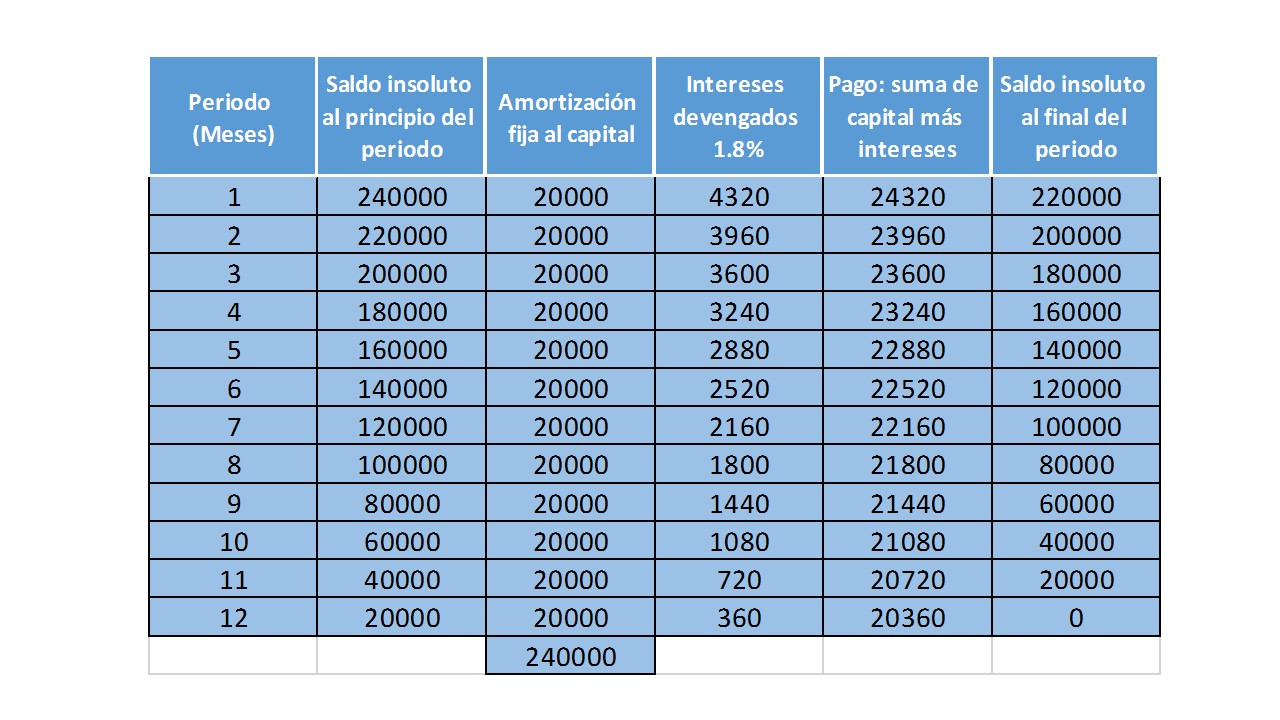

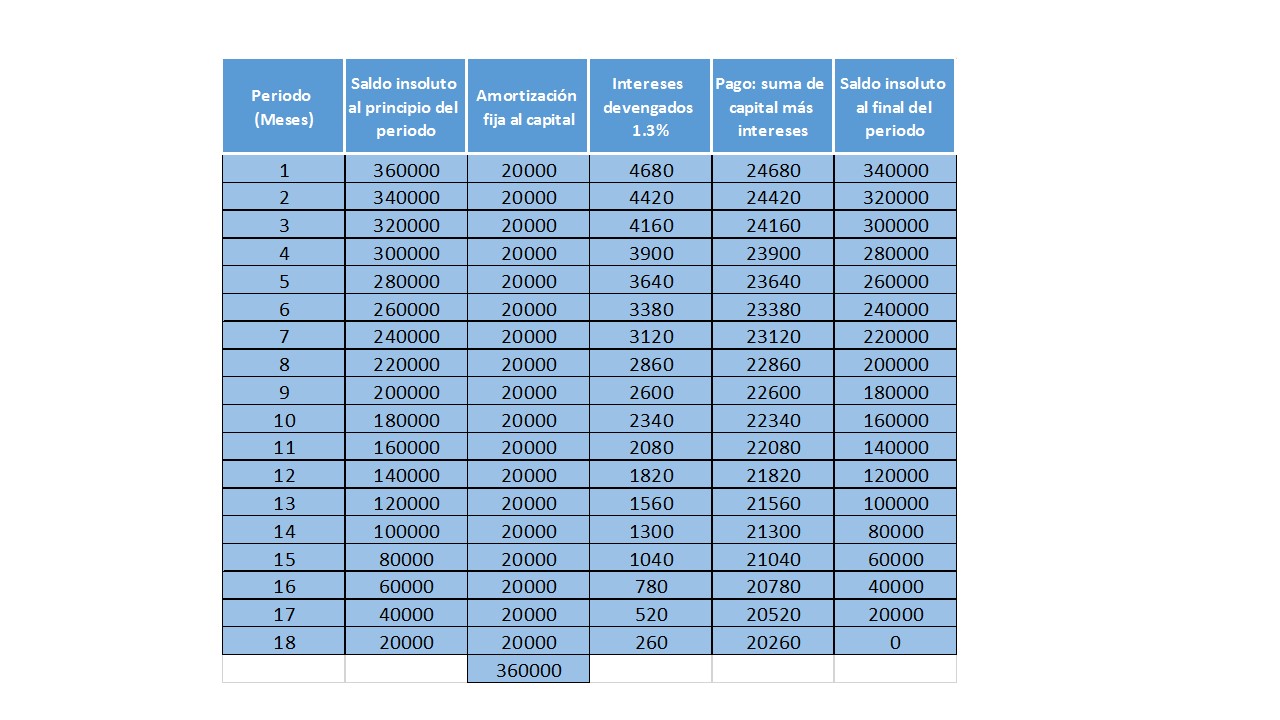

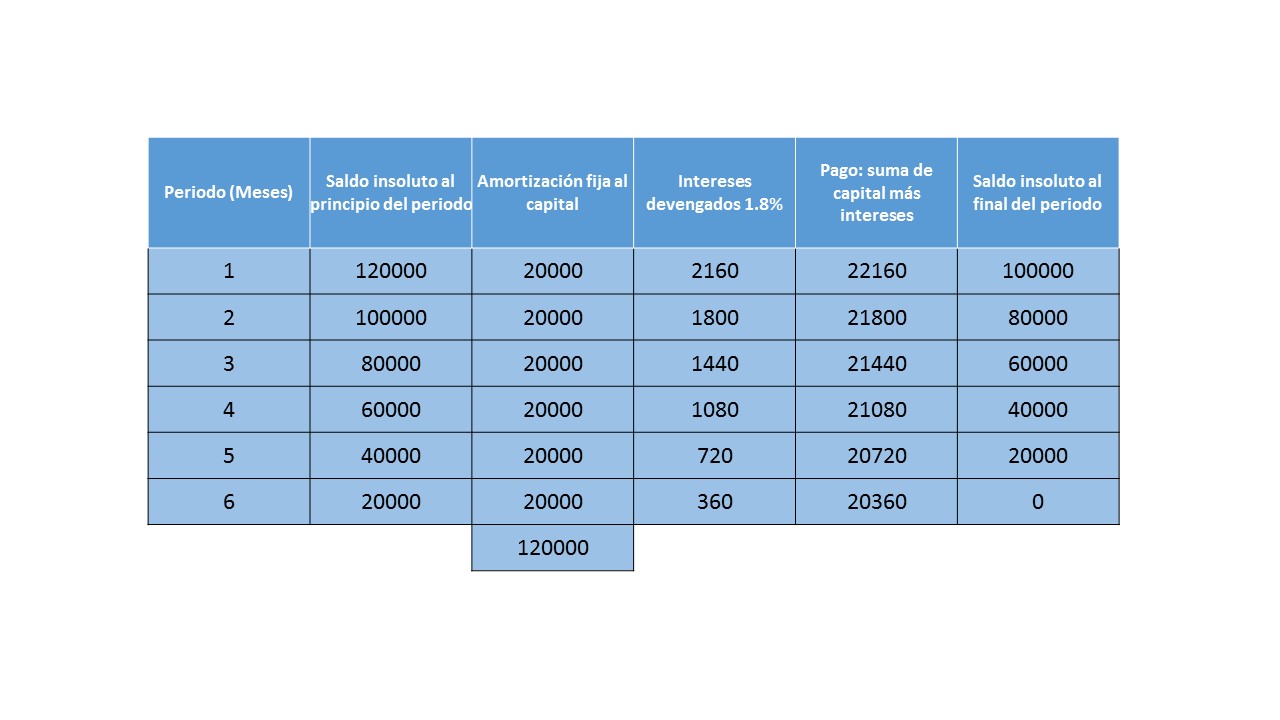

La ecuación de valor que se utiliza para hacer ésta operación es:

$$M=K\left(1+\frac{i^{(m)}}{m}\right)^{mt}$$

La ecuación anterior, nos permite saber cuál de las tasas de interés que ofrecen los bancos, es la que más le conviene a los inversionistas, y muy seguramente escogerán al banco que ofrezca la tasa más alta.

Este tipo de valores, tienen la característica de que no pueden transferirse a otra persona, y tampoco el propietario emisor puede venderlo a alguien más, bajo estas condiciones la tasa de interés es pactada y queda asentada en el pagaré.

Los bonos son un tipo de valores, que se manejan con bastante frecuencia entre los inversionistas, los bancos y los gobiernos. Al ser un valor de renta fija, cuentan con una garantía de realizar el pago, mientras se termine el plazo de la duración de la operación. Sin embargo, la forma en que se realice dicho pago, puede ser en cada periodo o al final del plazo, y también hay casos en los que se da una combinación entre las dos opciones anteriores.

Cuando se escoge que los pagos se hagan de forma periódica se les conoce mejor con el nombre de dividendos, y dependiendo de la característica del bono, hay algunos que pueden ofrecer al final de su vigencia, un pago extra aparte de los intereses. O bien, cuando el pago se hace en una sola exhibición, se le denomina que el bono es redimible.

Otras diferencias que los caracteriza, es que la duración de los bonos, pueden llegar a ser por décadas y mientras que, por ejemplo, un pagaré se emite a favor de una persona en particular y los bonos pueden ser emitidos al portador, el tener ésta característica, les permite que su valor pueda cambiar en el plazo que tiene como vigencia, ya que dependiendo del contexto en el que se encuentre la economía, el valor del bono puede ser uno al inicio de la operación e irse modificando su precio de venta, dependiendo del comportamiento del mercado financiero y de lo que decidan los inversionistas.

Más adelante…

Es necesario abordar éste contexto meramente teórico para estar familiarizados con la forma en que son utilizados éste tipo de valores, para que en las siguientes secciones se pueda comprender mejor la forma en que deben ser valuados, respetando sus características en la forma en que se van a pagar, si es a través de dividendos, si son redimibles, las reglas que los rigen, etc.

- Matemáticas Financieras

- Entrada anterior

- Entrada siguiente