Factor de acumulación

En este apartado, se aborda el tema de funciones y factores de acumulación, donde se darán a conocer sus características o propiedades, su forma en que operan y algunos ejemplos de su aplicación. El factor de acumulación, es la manera a través de la cual los intereses se van creciendo, ya sea de forma lineal como lo es en el modelo de interés simple, o de forma compuesta, es decir; los intereses generan intereses, por lo que el crecimiento de éstos recursos es más rápido. Se entiende como valor acumulado como la cantidad total que se obtiene luego de que haya transcurrido un cierto periodo de tiempo.

Función de acumulación

Es aquella función que acumula una unidad monetaria, iniciando en un tiempo cero, luego de haber transcurrido un tiempo $t$, todo ésto con una tasa de interés. Tanto la tasa de interés como el periodo de tiempo, deben estar dados con la misma periodicidad, es decir, si por ejemplo: si el tiempo es anual, la tasa de interés que se esté manejando, igual debe de ser anual.

Cabe hacer mención, que hay función de acumulación para el modelo de interés simple, y hay función de acumulación para el modelo de interés compuesto.

Función de acumulación para interés simple

La acumulación simple que se utiliza en éste modelo, es aquella en la que el crecimiento de los intereses, se da de forma lineal, es decir, los intereses que se generan en un mismo periodo de tiempo, no se acumulan (no generan nuevos intereses) en el siguiente periodo. Dicha acumulación se puede calcular en cualquier momento.

La función de acumulación en este modelo de interés simple, es la función que se define como $a(t)$ que lleva un valor acumulado, luego de transcurrir un tiempo $t>0$. En este caso el capital que se va a manejar es de una unidad monetaria. Dicha función de acumulación $a(t)$ cumple que:

- Es creciente y continua regularmente

- En un valor $a(0)=1$

- Si la función de acumulación va disminuyendo, para valor de $a$ con valores de $t$ crecientes, esto implica que hay un interés negativo.

Aunque puede ocurrir que haya intereses negativo, para efectos prácticos es irrelevante, para la mayoría de la situaciones.

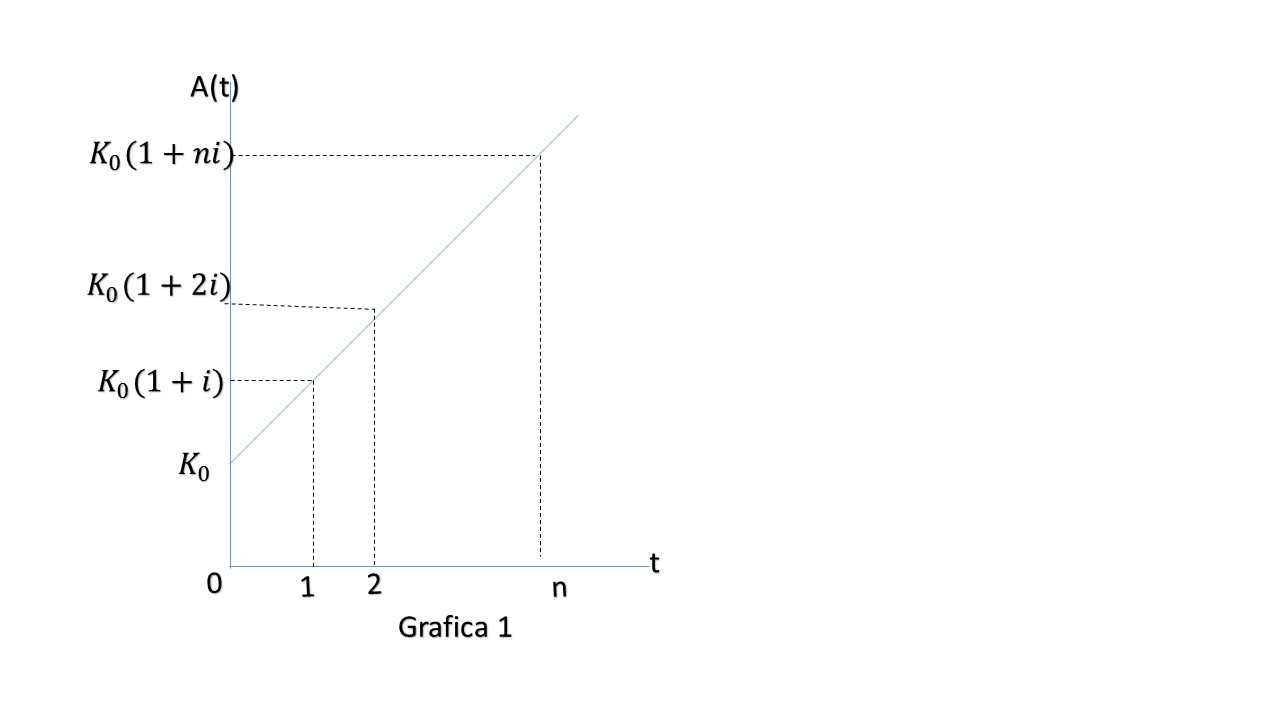

El capital inicial que se invierte se le llama $K$ y es una cantidad mayor que cero, es decir; $K>0$.

$A(t)$ es la función monto con la que se obtiene el valor acumulado en el tiempo $t>0$ con un capital determinado $K$

Lo que se acaba de mencionar se traduce en lo siguiente:

$$A(t)=K a(t)$$

$$A(0)=K$$

Se denota la cantidad de intereses ganado durante un periodo de tiempo $t-$ésimo año, en una fecha de inversión $I_t$. Es decir:

$$I_t =A(t)-A(t-1)$$

para $t\leq 1$. Observe que $I_t$ considera el efecto del interés sobre un periodo $t$, en cambio $A(t)$ es una cantidad que se calcula en un tiempo determinado.

La función monto de acumulación que se tiene, cuando se está trabajando con un capital de un peso, es decir $K=1$, es una caso especial de dicha función de acumulación. En ambos casos, tanto la función de acumulación como la función monto se pueden usar de forma recíproca.

A continuación se muestran ejemplo del comportamiento de la función monto.

Función de acumulación para el modelo de interés compuesto

En este modelo, la función de acumulación lo intereses del capital inicial, generan intereses sobre intereses, es decir; los intereses se reinvierten ganando más intereses, por dicha característica se le conoce a este fenómeno como acumulación compuesta.

La función de acumulación, se define como la que acumula una unidad monetaria comprendido desde un momento cero, hasta un tiempo $t$ con una acumulación compuesta, y con una tasa efectiva de interés $i$, que debe coincidir con la temporalidad del tiempo, y viceversa. Dicha función es denotada por:

$$A(t)=(1+i)^t$$

Desarrollando dicha expresión de en la que está dada se comporta de la siguiente forma:

$$A(1)=1+i$$

$$A(2)=(1+i)(1+i)=(1+i)^2$$

$$A(3)=(1+i)(1+i)(1+i)=(1+i)^3$$

$$\vdots$$

$$A(t)=(1+i)^t$$

La función de acumulación es válida para toda $t$. Es importante hacer mención ya que $t$ pertenece a intervalo $t \in[0,\infty)$, se puede ampliar a $A(t)$ para comprobar que la función es válida para dicho intervalo.

Entonces, sea $t \geq 0$, y $s \geq 0$

Partiendo de $(1+i)^t$ se tiene que:

$$A(t+s)=(1+i)^{t+s}$$

$$=(1+i)^t (1+i)^s=(A(t))(A(s))$$

a dicha expresión se le aplica la definición de derivada y entonces se obtiene:

$$A'(t)=\lim_{s \rightarrow 0} \frac{A(t+s)-A(t)}{A(s)}$$

Se sustituye la expresión que se acaba de obtener de $a(t+s)$ y se obtiene:

$$A'(t)=\lim_{s \rightarrow 0} \frac{A(t)A(s)-A(t)}{A(s)}$$

$$A(t)=\lim_{s \rightarrow 0} \frac{A(s)-A(0)}{s}=A(t)A'(0)$$

$$\frac{A'(t)}{A(t)}=A'(0)$$

Aplicando propiedades de los logaritmos a la ecuación anterior, se tiene:

$$\frac{A'(t)}{A(t)}=\frac{d ln A(t)}{dt}$$

$$\frac{d ln a(t)}{dt}=A'(0)$$

En dicha ecuación se reemplaza $t$ por $n$, e integrando ambos lados, desde cero hasta $t$, se tiene:

$$\int_0^t \frac{d ln a(n)}{dn} dn=\int_0^t A'(0) dn$$

$$ln A(t)- ln A(0)=tA'(0)$$

donde $A(0)=1$ cuando $t=1$, luego entonces:

$$ln a(1)=A'(0)$$

y recordando de que $A(1)=1+i, se tiene:

$$ln (1+i)=A'(0)$$

Sustituyendo éste ultimo resultado, en $ln A(t)- ln A(0)=tA'(0)$, se da lugar a:

$$ln A(t)=t ln(1+i)=ln(1+i)^t$$

$$A(t)=(1+i)^t \forall t\geq 0$$

dicha expresión que se acaba de obtener, se puede escribir de la siguiente forma:

$$A(t)=A(0)(1+i)^t$$

Más adelante…

En las siguientes apartados se mostrara que diferentes maneras de como se pueden dar este proceso de acumulación, para fines de aplicación en la práctica real, sólo es necesario que se haga uso de 2 funciones de acumulación, que corresponde al modelo de interés simple y de interés compuesto.

Ir a Matemáticas Financieras

Entrada anterior

Entrada siguiente