Introducción

En este tema, se abordará el tipo de bonos en los que no se realiza el pago de dividendos, analizando sus características, la forma en que operan en el mercado de valores.

Descripción

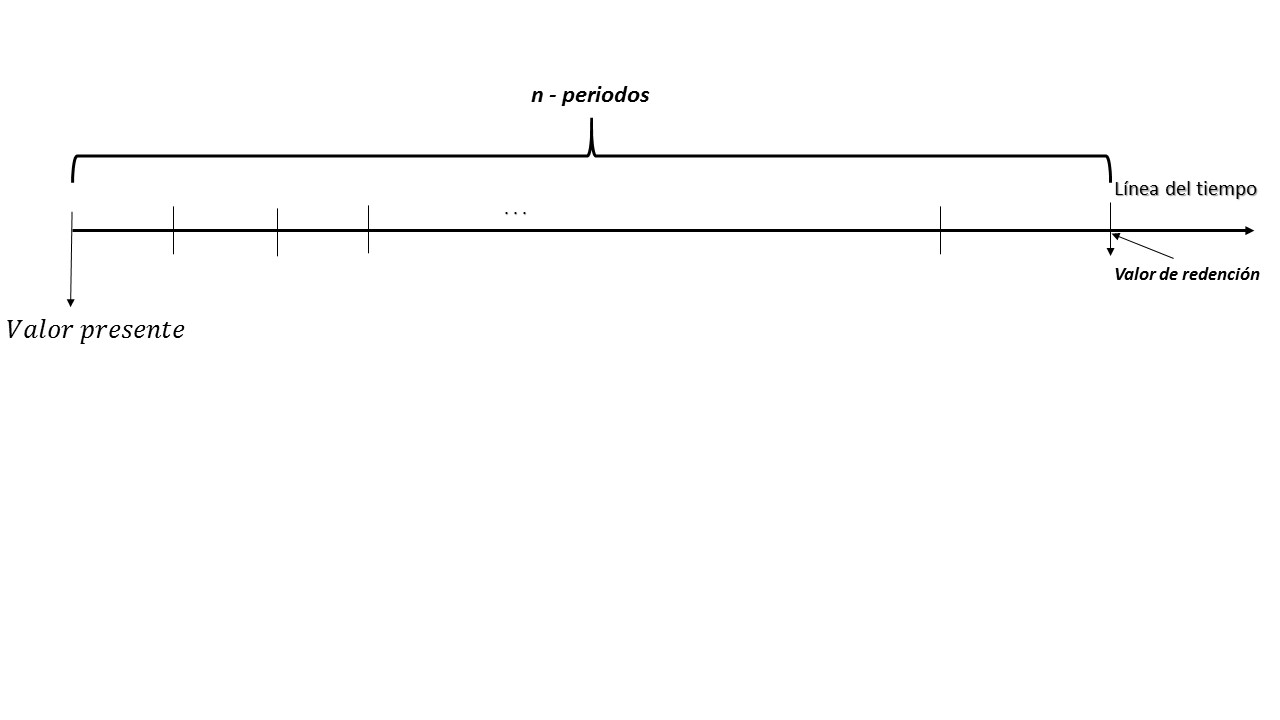

Los bonos redimibles sin pago de dividendos, son aquellos que como su nombre lo indica no hacen pago de dividendo, sin embargo; comparten la característica de otorgarle al inversionista una cantidad por el concepto de valor de redención, que al igual que los bonos redimibles con pago de dividendos, si el valor de redención es mayor que el valor nominal o de carátula, se dice que el bono se redime arriba de par, si es igual se dice que se redime a la par, y si el valor es menor, se dice que es debajo de par. De igual forma el valor de redención se determina en el contrato como un porcentaje del valor de carátula.

La forma en que opera éste tipo de bonos en el mercado, es análoga a la vista en el tema anterior. A continuación, se muestra una gráfica que describe su comportamiento:

Este tipo de bonos, además tiene la característica de poder contar con una duración de años. Su valor de compra lo fija el comprador a través de una tasa de rendimiento, de esta forma la expresión matemática que representa su comportamiento, queda definida de la siguiente forma:

$$V=Cv_i^t$$

donde:

- C representa el valor de redención

- i representa la tasa de rendimiento

- t representa la vigencia o duración del bono

- es importante hacer mención que la vigencia o duración del bono debe coincidir con la periodicidad en la que esté dada la tasa de rendimiento.

Para mostrar cómo opera este tipo de bonos, se hará mediante el siguiente ejemplo:

Una empresa desea realizar un proyecto de expansión de su planta para tener mayor producción, y necesita una cantidad de 500 mil de pesos; para financiarlo planea emitir 5 mil bonos, con valor nominal de 100 pesos, y quiere pagar a los inversionistas al 115% de su valor nominal una vez que pasen 2 años. Los inversionistas pactan una tasa de rendimiento anual del 2.7%, desean saber de cuánto sería el incremento del financiamiento si se coloca de inmediato la totalidad de la emisión.

La ecuación para obtener el valor presente es cada bono es la siguiente:

$$V = 115v_{0.027}^2 = 115\left(\frac{1}{(1.027)^2}\right)$$

$$V=115(0.94481108417)=109.03$$

El resultado anterior significa que el financiamiento se incrementó a:

$$F=(5,000)(109.03)=545163.734$$

Como el contexto del mercado está a favor desde el momento de la emisión de la venta de los bonos, en tal caso se puede escoger mejores ofertas de compra, limitando la venta de los bonos, aunque eso implicaría arriesgarse a que los inversionistas quieran elevar la tasa de rendimiento, lo que traerá como consecuencia que el precio de compra de los bonos sea menor.

Por último, este tipo de valores, tiene similitudes con los bonos vistos en el tema anterior, ya que se pueden comprar y vender durante el plazo de su operación, cuando ésto ocurre tanto los compradores como los inversionistas valúan el precio de sus bonos usando la expresión:

$$V=Cv_i^t$$

sustituyendo la tasa de rendimiento, pero poniendo especial atención de que el valor de t se mantenga con la misma vigencia que le falte transcurrir al bono.

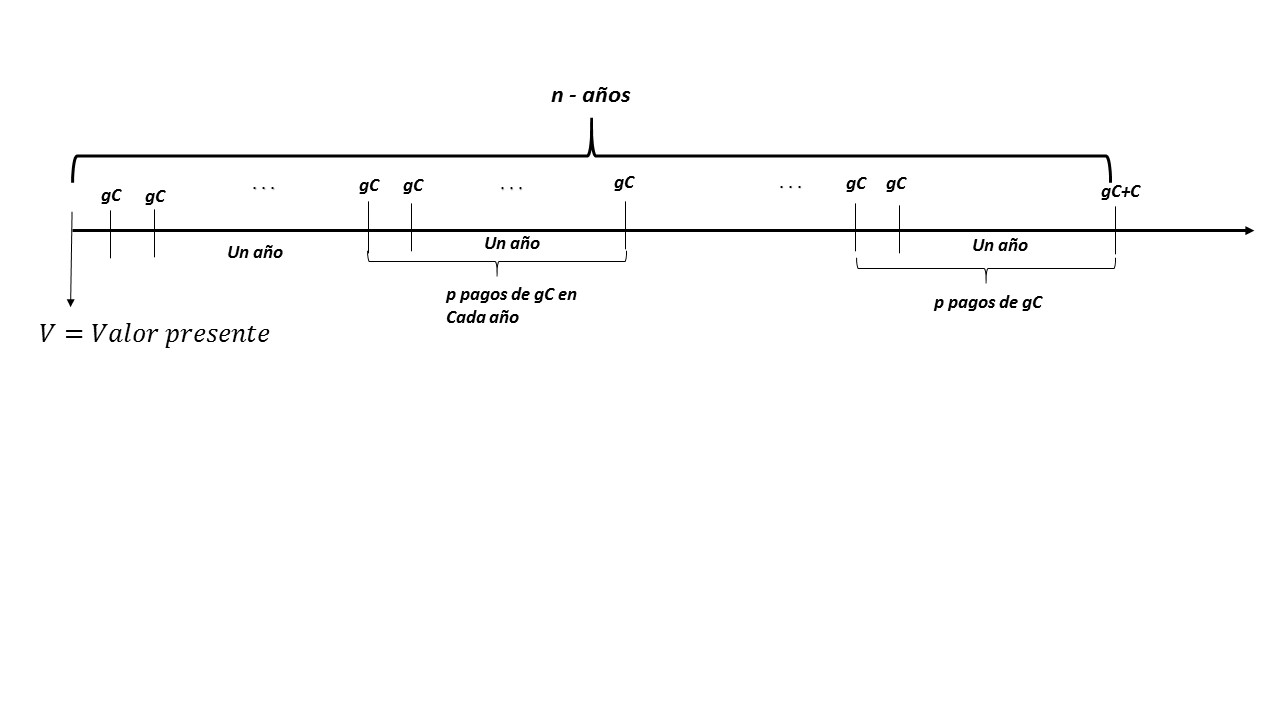

Bonos redimibles con dividendos pagaderos P veces al año

Otra de las variantes de este tipo de valores, son los bonos en los que el pago de los dividendos lo realizan p veces al año. Para este tipo de bono, la tasa de dividendo es fijada por el vendedor, así como su periodicidad. La diferencia que hay de esta tasa con las tasas de interés y de las tasas pagaderas p veces al año, es que la tasa de dividendos no se divide entre el número de veces en las que serán pagados los dividendos en el lapso de un año.

Por ejemplo, si la persona que va a emitir los bonos, considera pagar por concepto de dividendos el 3% del valor de redención, de forma bimestral, esto quiere decir, que cada dos meses el emisor se compromete a pagar al dueño del bono dividendos por la cantidad del 3% del valor de redención, cantidad que se obtiene al efectuar el producto de gC. Como se puede observar, la diferencia de este tipo de bonos radica en que los dividendos se pagan p veces al año.

A continuación, se muestra de forma gráfica la forma en que operan este tipo de valores:

El valor presente que es también la forma en que se calcula el precio de compra V, de este tipo de bonos, se calcula usando la siguiente ecuación:

$$V=gC\prescript{}{n(p)}{\mathbf{A}}_i+Cv_i^n$$

donde la i que aparece es una tasa efectiva anual.

de dicha expresión que acabamos de mostrar, se hace el siguiente cambio de variable $K=Cv_i^n$, y sustituimos el valor de $\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1-v_i^n}{i^{(p)}}$

y la ecuación queda:

$$V=gC\left(\frac{1-v_i^n}{i^{(p)}}\right)+K$$

$$V=\frac{gC}{i^{(p)}}-\frac{gCv_i^n}{i^{(p)}}+K$$

factorizando $\frac{g}{i^{(p)}}$, y sustituyendo el valor de $K$, nos queda:

$$V=\frac{g}{i^{(p)}}(C-K)+K$$

Ésta ecuación que se acaba de obtener es conocida por el nombre de ecuación de Makeham.

Para calcular la tasa de rendimiento efectiva por p-ésimo año (la llamaremos i’, utilizando la tasa de rendimiento efectiva anual, i, se calcula de la siguiente forma:

$$\left(1+\frac{i^{(p)}}{p}\right)^p=(1+i)$$

a dicha expresión la elevamos $\frac{1}{p}$ y la ecuación queda:

$$\left(1+\frac{i^{(p)}}{p}\right)^{p(\frac{1}{p}}=(1+i)^{\frac{1}{p}}$$

despejando $\frac{i^{(p)}}{p}$ e igualamos con i’, se obtiene:

$$\frac{i^{(p)}}{p}=(1+i)^{\frac{1}{p}}-1=i’$$

en donde p indica la cantidad de veces que se van a pagar los dividendos, suponiendo que p=6, los dividendos serán pagados de forma bimestral.

Recapitulando, la ecuación para calcular el valor presente o precio de compra V, incluyendo los aspectos que se acaban de desarrollar, nos queda:

$$V=gC\prescript{}{(n)(p)}{\mathbf{A}}_{i’}+Cv_{i’}^{(n)(p)}$$

la expresión anterior también se puede denotar como:

$$V=gC\frac{1-v_{i’}^{np}}{i’}+Cv_{i’}^{np}.$$

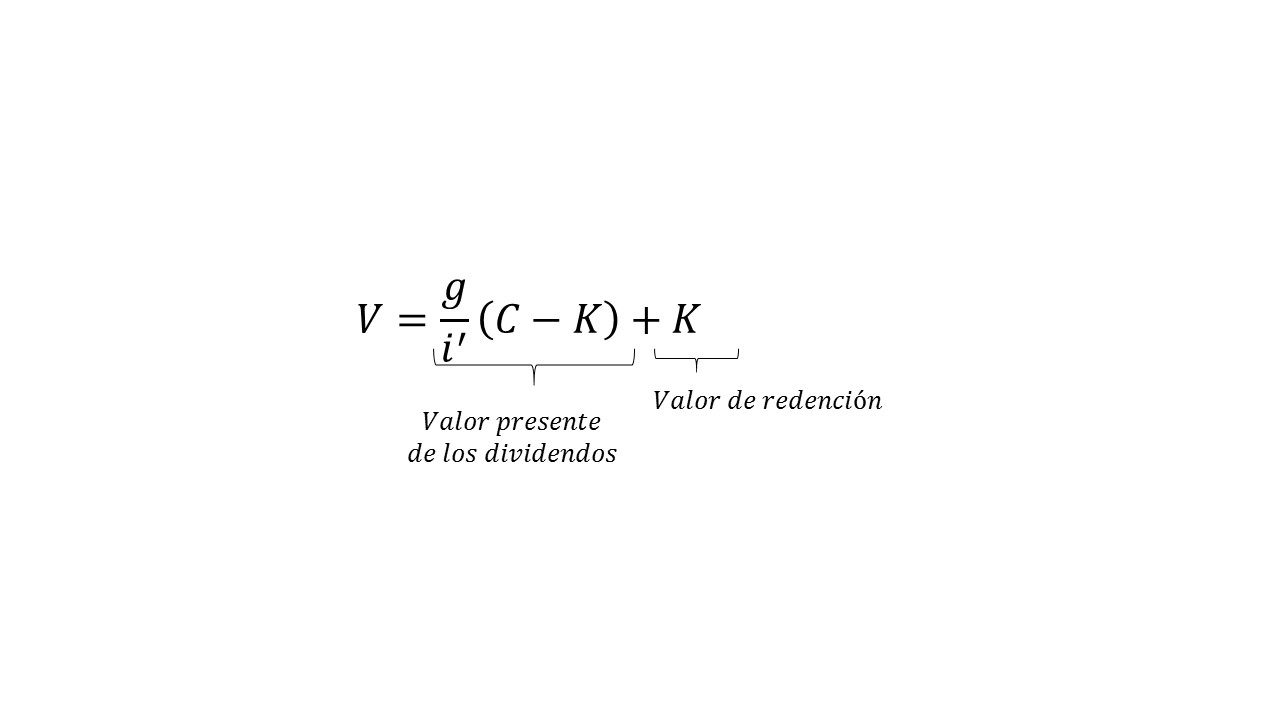

Reasignando a la variable $K=Cv_{i’}^{np}$, la ecuación de Makeham, cambia a la siguiente expresión:

$$V=\frac{g}{i’}(C-K)+K.$$

Ésta expresión nos dice que el precio de compra del bono se determina calculando la suma del valor presente de los dividendos que se espera recibir, más el valor presente del valor de redención.

Cabe señalar, que la valuación de un valor de renta fija se puede hacer en el momento en el que se emite, y también puede hacerse en cualquier momento de su duración. El precio del valor dependerá del tiempo que haya transcurrido, así como el comportamiento que exista en ése momento en el mercado de valores, situación que repercute directamente en el cambio de las tasas de rendimiento estimadas por el inversionista.

Ejercicios resueltos

Ejercicio. En una fábrica de zapatos, la empresa quiere modernizarla, para ello considera un gasto de 35 millones de pesos, y quiere emitir 30 mil bonos, con un valor nominal de \$500 pesos cada uno, ofertando una cantidad del 115% a los inversionistas del valor nominal, al término de 4 años. Hacer la valuación de dichos bonos, considerando un rendimiento esperado del 3.4% anual y observar cuánto incrementa el financiamiento, si se coloca toda la emisión.

Solución

Primer hay que calcular el valor presente de cada:

$$V=[500(1.15)]v_{0.034}^4=575(\frac{1}{(1+0.034)^4})$$

$$V=503.0205$$

El financiamiento se incrementa por la cantidad de:

$$F=(30,000)(503.0205)=15,090615.18$$

Más adelante…

Con este tema se da por concluido el material de este curso. en las siguientes entradas se mostrará un compendio de fórmulas y conceptos que servirán como material de consulta rápida, dirigido a aquellos alumnos que sólo desean algún recordatorio rápido.

- Matemáticas Financieras

- Entrada anterior

- Entrada siguiente