Este tema será abordado, haciendo uso de los conocimientos adquiridos en el tema de anualidades crecientes, tomando en cuenta sus reglas del modelo de interés compuesto, así como la equivalencia entre las tasas de interés.

Concepto y descripción

El proceso de construcción, de la tabla de amortización para créditos con pagos crecientes, es análogo a como se han venido construyendo en los temas anteriores, con la única diferencia que ahora se estarán aplicando el concepto de anualidades crecientes.

Para dejarlo más en claro se procederá a realizar el siguiente ejemplo:

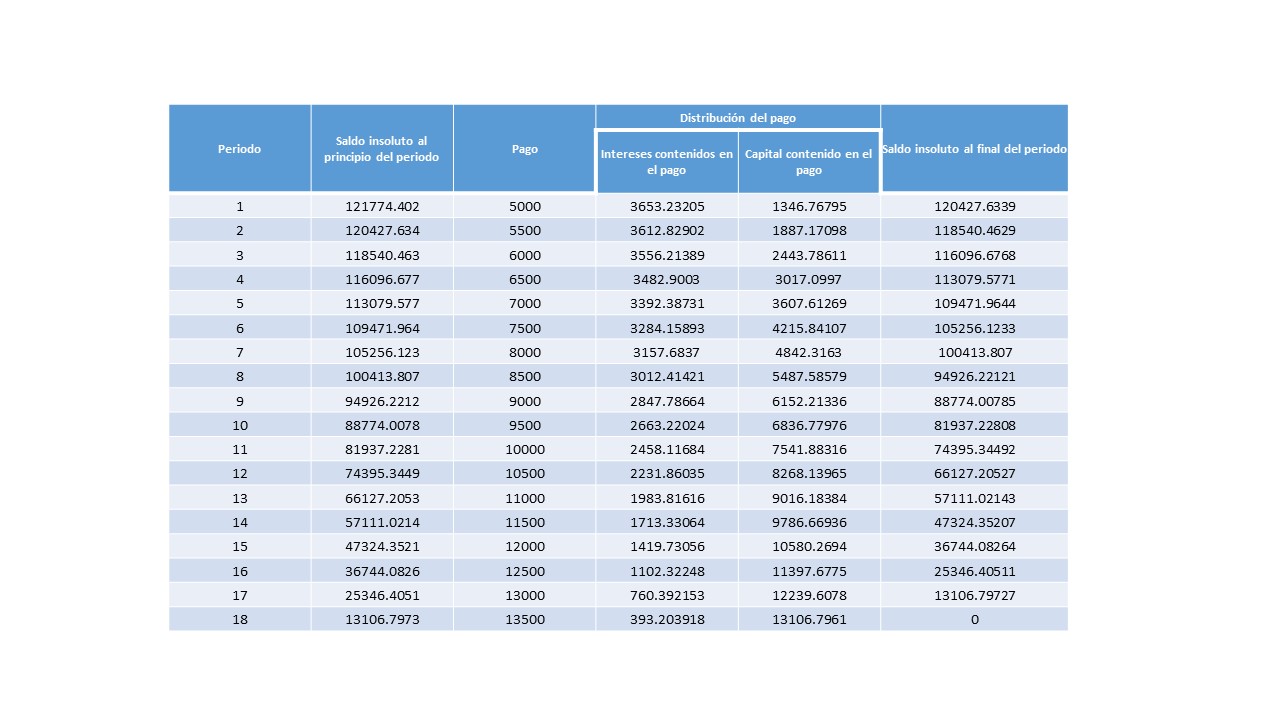

La señora Juanita quiere irse de vacaciones, y ha estado haciendo cuentas para saber a cuánto ascienden sus ingresos, los resultados que obtuvo son que puede disponer de una cantidad de \$5000 de forma mensual, y pretende tener un incremento a ésa cantidad de \$500 pesos cada mes. Desea saber ¿cuánto le podrían prestar si pide un crédito a una caja de ahorro popular, bajo ésta situación. si su deseo es pagar dicho crédito en año y medio, con una tasa de interés del 3% efectivo mensual.

Para poder encontrar la respuesta a éste problema se realizará primeramente el cálculo de la cantidad que se le puede otorgar por parte de la institución financiera.

Para ello se aplicará la siguiente ecuación de valor:

La cantidad que se le puede otorgar a la señora Juanita es de \$121,774.40

y la tabla de amortización queda como sigue:

Elaboración propia, basado en Matemáticas Financieras, fundamentos y aplicaciones, Cánovas T. Ed. Trillas, pag. 195.

Ejercicios resueltos

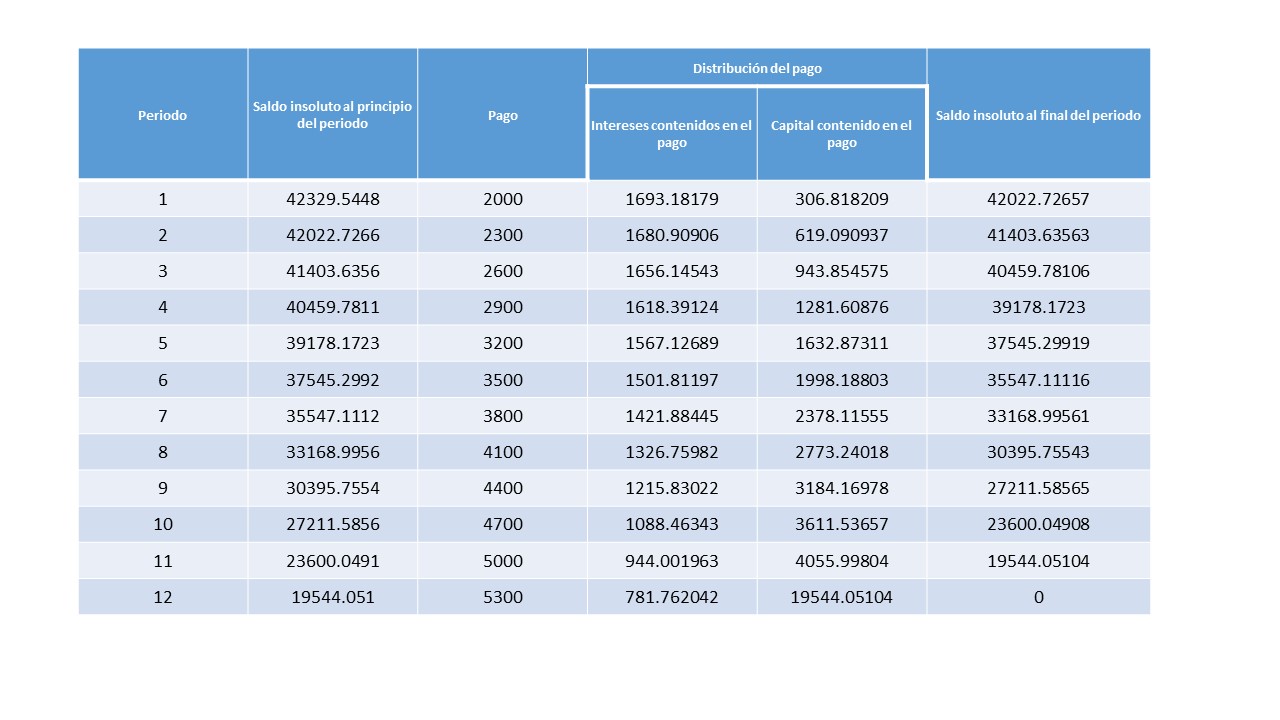

Ejercicio. Una empresa desea constituir una reserva para hacer frente a contingencias que pudiera tener, con la finalidad de no verse afectada por gastos inesperados. Por este motivo se propone ahorrar durante un año, para ver cuánto puede generar, ya que las aportaciones las hace de forma mensual y en base a sus ingresos, los cuales ascienden a \$2 mil pesos mensuales y planea incrementar en \$300 pesos cada mes, con una tasa de interés del 4% mensual.

Se necesita calcular el monto que se va a obtener durante la vigencia del tiempo que va a ahorrar, y elaborar la tabla de amortización, de éste problema.

Solución

La ecuación de valor es la que se trabajo en ésta sección, la cual es:

El señor Ramón, desea conocer la forma en que va a pagar el crédito que le otorgo el banco a su empresa textil, para ampliación de sus instalaciones. La cantidad que le otorgó fue de \$250 mil pesos, con una tasa de interés del 25% semestral, si cada pago será realizado de forma semestral, por la cantidad de \$40,076.24 el cual irá incrementándose en \$10 mil pesos, durante 3 años.

Solución

Lo único que hay que realizar es, poner en práctica la forma en que se construye la tabla de amortización, la cual, siguiendo los pasos de forma análoga a como se ha venido haciendo, queda de la siguiente forma:

Más adelante…

Se abordarán la construcción de tablas de amortización que combinan su construcción con otros tipos de anualidades, y que van a estar presentes en una misma tabla.

Los diversos tipos de anualidades que se han estado analizando, nos dotan de herramienta muy importante, que como se ha estado observando, se pueden utilizar de diferentes maneras, dependiendo del contexto y las necesidades de las partes involucradas en una operación financiera. Para cada una de ellas, se ha visto que se puede hacer una construcción de una tabla de amortización que describa el comportamiento de los pagos, así como la forma en que va disminuyendo.

Concepto y descripción

Para cualesquiera de las anualidades, ya se ha dado la forma en que se construye su respectiva tabla de amortización, ya que es análogo a como se ha venido trabajando, solo hay que continuar obedeciendo las reglas que fueron utilizadas anteriormente para su construcción, tomando en cuenta las condiciones bajo las cuales se esté trabajando, tales como, las tasas de interés, la periodicidad que dure la operación, el cálculo de las tasas de equivalencia (cuando así lo requieran), etc.

A continuación, se procederá a construir algunos tipos de tablas de amortización, que por su naturaleza, es necesario hacer cierto hincapié.

Tabla de amortización para créditos diferidos.

Este tipo de amortización, corresponde al comportamiento en el que el tipo de crédito genera intereses durante el periodo de diferimiento, los cuales se acumulan al capital insoluto.

Para su construcción, en la primera celda se establecerá el periodo de diferimiento y se hará el registro de los intereses devengados durante dicho periodo. Mientras que la celda que corresponde a la columna de saldo insoluto al final del periodo de gracia, será igual a la suma del crédito original más la suma de los intereses que se acaban de calcular.

Para realizar la construcción del segundo renglón, el cual mostrará el primer periodo de pago, se obtendrá de forma análoga a como se obtiene el de una anualidad vencida. Los demás renglones seguirán el mismo proceso de construcción.

Para evidenciar dicha construcción, se desarrollará el siguiente ejemplo:

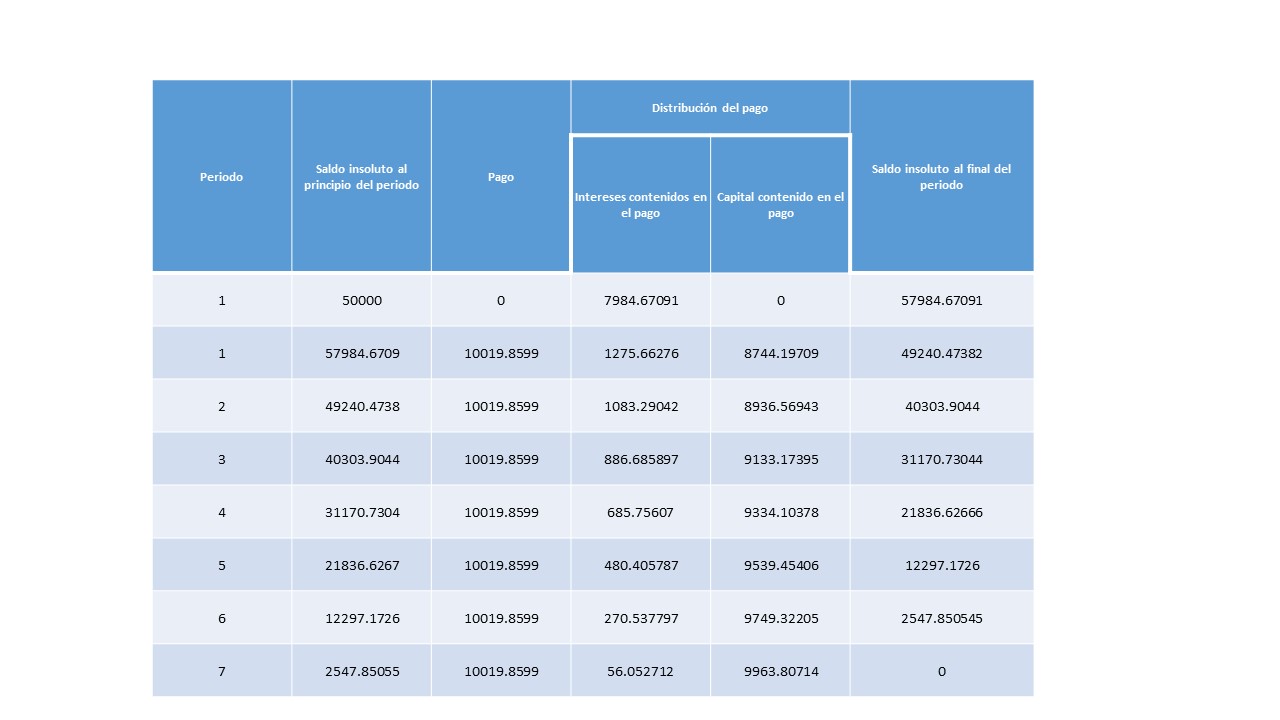

La compañía necesita dar mantenimiento a su parque vehicular, para hacerlo solicita un crédito que asciende a la cantidad de \$50 mil pesos y quiere pagarlo, de forma bimestral, con una tasa de interés del 14% bimestral. Comenzará a realizar los pagos, después de medio año, a través de 6 pagos bimestrales de forma vencida. Se desea saber el monto de cada pago y su tabla de amortización.

Para resolverlo, se utiliza la siguiente ecuación de valor:

Los intereses devengados durante los 6 meses que corresponden al periodo de gracia o periodo de diferimiento, se obtienen:

$$I=50,000(1+.025)^6-50,000=7984.670911.$$

De esta forma la tabla de amortización queda de la siguiente manera:

Ejercicios resueltos

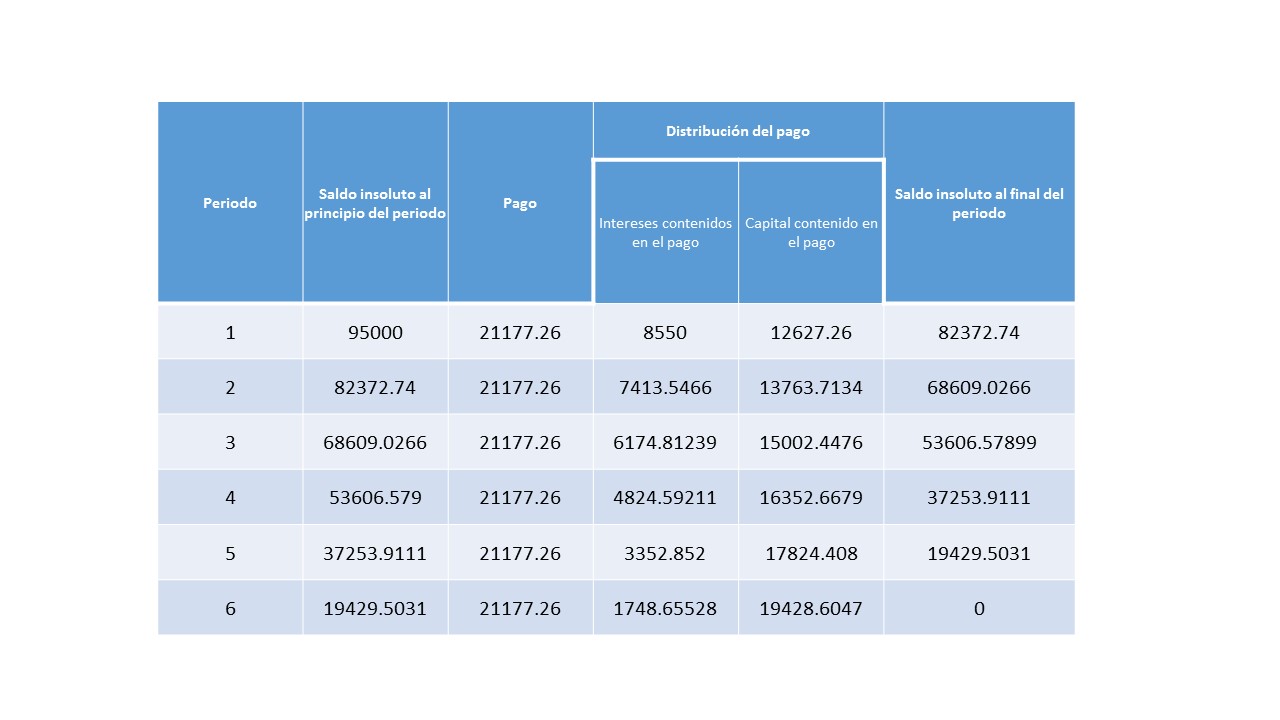

Ejercicio. Una empresa necesita \$95 mil pesos, para abrir una nueva sucursal de venta de ropa, por tal capital le cobran una tasa de interés del 18% pagadera semestralmente, dicho préstamo acuerda comenzar a pagarlo después de 6 meses, y planea pagarlo en 6 pagos semestrales. Calcular el valor de cada pago.

Solución

Para resolverlo, se requieren las siguientes ecuaciones:

Ejercicio. Calcular la tabla de amortización del ejercicio anterior.

Solución

Más adelante…

Se continuará estudiando este tipo de material, aún falta por analizar las tablas de amortización para créditos con pagos crecientes, así como los decrecientes, tienen ambas similitudes al operarlas de forma semejante a como fueron trabajadas sus respectivas anualidades. También se abordarán algunos ejemplos de situaciones en las cuales se pueden aplicar.

En este material, se ha estado abordando los modelos de interés compuesto, su evolución con las anualidades, las tasas de interés, sus tipos, y combinación de cada una de ellas dependiendo de la forma en que se realicen los pagos, y dependiendo también del tipo de tasa de interés con la que se decida trabajar.

Concepto y descripción

En este apartado, se desarrollará el tipo de amortización con pajos fijos, así como tasas de interés fijas. Las manejaremos con el nombre de amortización de créditos con pagos fijos al capital, y en este rubro encajan las tablas de amortización con anualidades ordinarias vencidas.

Su desarrollo justo, tiene que ver con las herramientas vistas en el tema que lleva el mismo nombre, la cual, suele representar la forma más utilizada para hacer el pago de una deuda, por lo que resulta necesario hacer algunos recordatorios:

La forma general de la ecuación de valor que se va a estar utilizando será:

$$S=X\prescript{}{n}{\mathbf{A}}_i$$

donde para estos fines, $S$ representa el monto de la deuda y que equivale al saldo insoluto al inicio de la operación, mientras que la variable $X$, representa la cantidad que será pagada en cada periodo.

Las filas y columnas serán calculadas de forma análoga al tema anterior.

Para el primer periodo, el saldo insoluto será calculado con la siguiente expresión:

$$\prescript{}{n}{\mathbf{A}}_i=\frac{1-v^n}{i}$$

luego los intereses contenidos en el pago se van a multiplicar por la tasa de interés, esto es:

$$\frac{1-v^n}{i}(i)=1-v^n$$

ahora el capital contenido en el pago se calcula al restar la celda con el nombre de intereses contenidos en el pago, y esto se traduce en:

$$1-(1-v^n)=1-1+v^n=v^n.$$

Por último, la celda con el nombre de saldo insoluto al final del periodo se obtiene al efectuar la resta del saldo al principio del periodo, el capital contenido en el pago, lo cual es:

$$\left(\frac{1-v^n}{i}\right)-v^n.$$

De la expresión que se acaba de obtener, nos fijamos en el factor común, para tener la siguiente ecuación:

$$\frac{1-v^n-iv^n}{i}$$

luego factorizamos a $v^{n-1}$, y la ecuación se transforma en:

$$\frac{1-v^{n-1}(v+iv)}{i}.$$

Recordando que $v=\frac{1}{1+i}$, la expresión que se obtiene es:

la cantidad que se tiene expresada entre paréntesis es igual a uno, entonces la ecuación queda:

$$\frac{1-v^{n-1}}{i}.$$

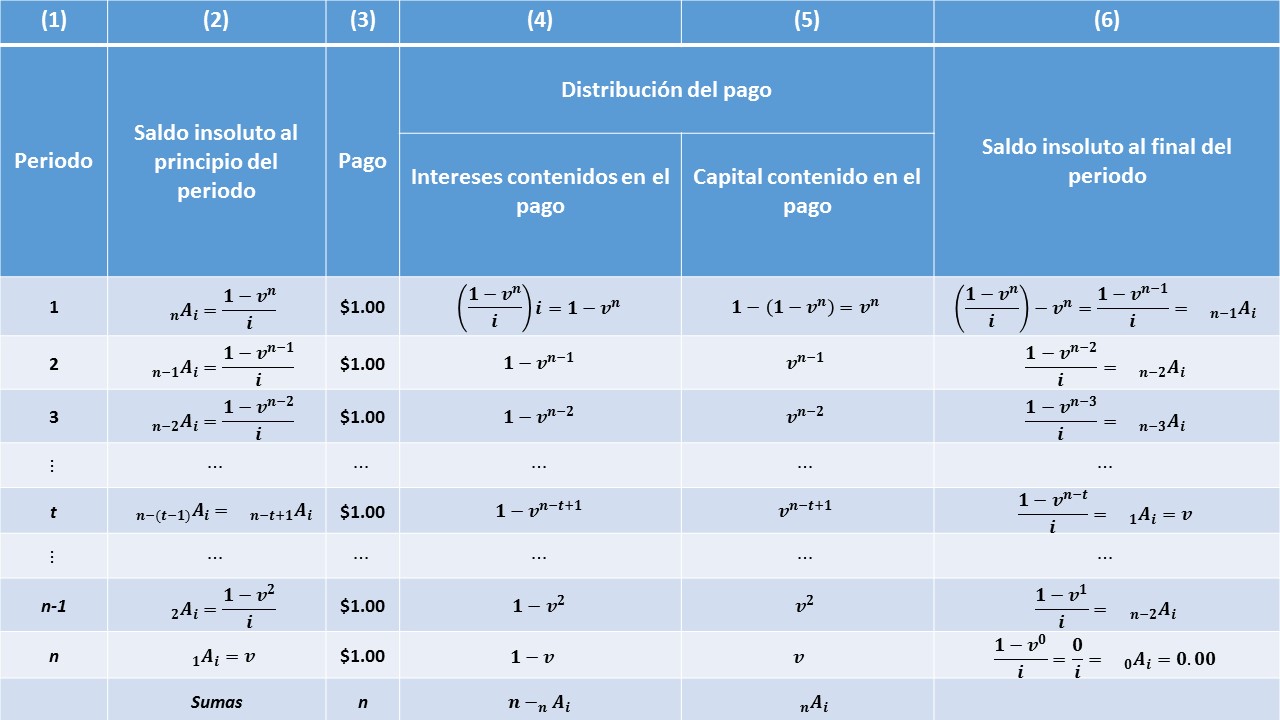

Recordando que, $\prescript{}{n}{\mathbf{A}}_i=\frac{1-v^n}{i}$ y haciendo mención que todos los cálculos que hasta el momento se han estado realizando, son con un capital de un peso, además se está manejando una anualidad vencida de $n-1$ pagos, entonces se tiene:

Este resultado tiene sentido, toda vez que al final del primer periodo se hizo el primero de los $n$ pagos de la anualidad, lo cual implica que en ése momento aun faltan por realizar $n-1$ pagos, los cuales en valor presente en ése periodo son: $\prescript{}{n}{\mathbf{A}}_i$, expresión que representa la cantidad que se obtiene como saldo insoluto al final del periodo.

A continuación, se procederá a construir la tabla de amortización de una anualidad vencida ordinaria de $n$ pagos, con un capital de un peso.

Elaboración propia, basado en Matemáticas Financieras, fundamentos y aplicaciones, Cánovas T. Ed. Trillas, pag. 191.

Es importante hacer mención que, en la tabla que se acaba de presentar, la tasa de interés permanece constante, por dicha razón es que no aparece el subíndice $i$ en las expresiones de las $v^t$. Además, el renglón expresado con la letra, $t$ permite hacer el cálculo de cualquiera de las filas, sin tener que calcular toda la tabla, esto nos sirve cuando se da el caso de que el deudor, quiera conocer cuál es el saldo insoluto de su préstamo en cualquier momento, siempre y cuando esté comprendido en el periodo de la vigencia de la operación. Esto también sirve si se desea liquidar en ese momento la totalidad de la deuda o quiera hacer alguna reestructuración de la misma.

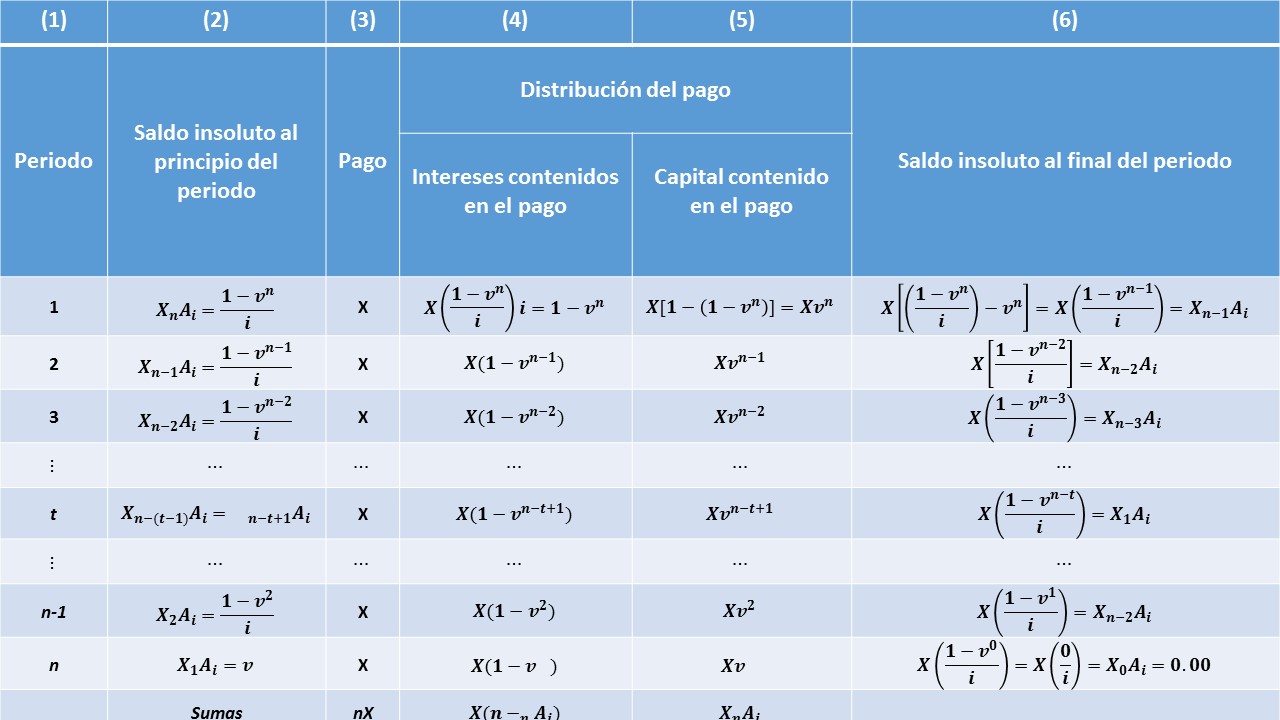

Ahora generalizando la tabla anterior, y sustituyendo el valor de un peso de capital, por la cantidad $X$, se tiene lo siguiente:

Para conocer el valor de $X$, que es la cantidad que determina el pago en la ecuación de valor, se utiliza la expresión:

$$S=X\prescript{}{n}{\mathbf{A}}_i$$

despejando a $X$ se tiene:

$$X=\frac{S}{\prescript{}{n}{\mathbf{A}}_i}$$

y la tabla queda modificada de la siguiente manera:

Elaboración propia, basado en Matemáticas Financieras, fundamentos y aplicaciones, Cánovas T. Ed. Trillas, pag. 192.

Ejercicios resueltos

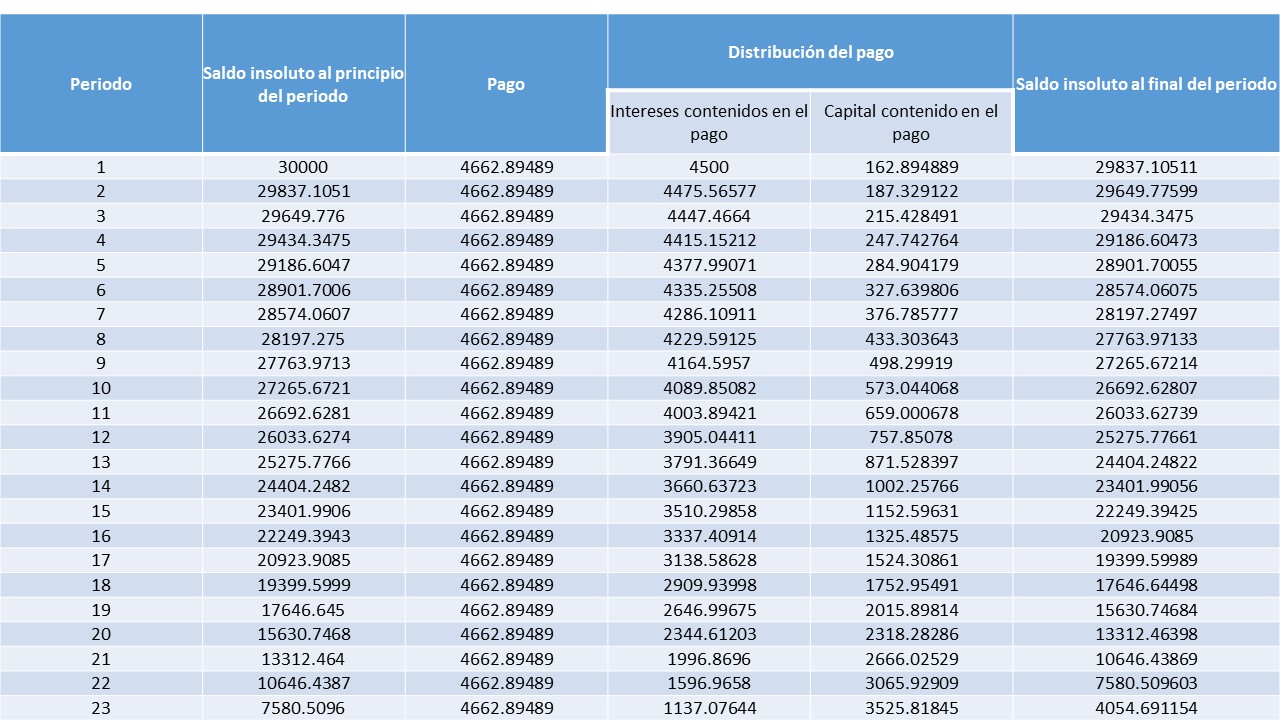

Ejercicio. El señor Juan desea adquirir una pantalla, para ello solicitó un préstamo por \$30 mil pesos, el cual desea pagar a 24 mensualidades, a una tasa de interés del 15% efectivo mensual, durante toda la duración del crédito. Si al cabo de un año desea liquidar la deuda, ¿Cuál es la cantidad que deberá pagar?

Solución

En primer lugar se procederá a obtener cuánto se deberá pagar cada mes, para ello se hará uso de la siguiente ecuación:

$$X=\frac{S}{\prescript{}{n}{\mathbf{A}}_i}$$

Sustituyendo los valores:

$$X=\frac{30,000}{\frac{1-v_i^n}{i}}$$

$$X=\frac{30,000}{6.4337}=4662.8948$$

El pago sería de $\$4,662.8948$.

Ahora como el señor Juan quiere liquidar su deuda, y se esta trabajando con una forma de pago de manera vencida, entonces el periodo en el que desea liquidar es el número 13.

El saldo insoluto al final del periodo 13 esta dado por la expresión:

$$X=\frac{S}{\prescript{}{n}{\mathbf{A}}_i}$$

sustituyendo los valores n=24, t=12:

La diferencia (n-t) queda: $24-12=12$, entonces el saldo insoluto al final del periodo es \$25,275.77

Ejercicio. Calcula la tabla de amortización del ejercicio anterior y corrobora el resultado.

Solución

Efectivamente, se cumple el saldo insoluto al final del periodo corresponde a la cantidad obtenida en el ejercicio anterior.

Más adelante…

Hay ocasiones en los que el mercado financiero, por alguna razón puede sugerir hacer cambios en ésta, dependiendo de muchos otros factores en los que se encuentre la economía, un ejemplo de esto es cuando se decide trabajar con una tasa de interés variable que dependa de alguna tasa de referencia, lo cual afecta directamente la forma en que se vaya a pagar.

Este concepto, se usa cuando las instituciones de crédito, como los bancos, otorgan préstamos y esta herramienta, facilita mucho la forma de cómo describir el comportamiento del pago de una deuda, a través del tiempo. En términos generales, es un tipo de registro que desglosa de manera detallada cada uno de los conceptos que conforman el pago, tales como interés, periodos, cantidad que se paga directo a la deuda, así como el saldo pendiente por liquidar. En este apartado se analizará la forma en que se construye una tabla de amortización, algunas de sus tipos, además; se podrán hacer uso de las anualidades.

Concepto y forma de construir una tabla de amortización

El significado de la palabra amortización, tiene su origen en el latín, la cual significa mort, muerte, y tiene su relación con las matemáticas financieras ya que es una forma de asociar el término de una deuda, misma que estará regida por los conceptos que se han venido trabajando casi en todos los temas, tales como una tasa de interés, un plazo, pagos cada cierto tiempo, etc.

A cualquier operación financiera, se le puede construir una tabla de amortización, ejemplos como el adquirir una casa, un departamento, un automóvil, a crédito, que tenga que ver con una deuda, siempre podremos obtener una forma de pago que deberá ser amortizada.

Recordando un poco lo que se ha estudiado, cuando los pagos que se van a destinar para saldar un préstamo, y se hace uso de alguna de las anualidades que se han visto, sea cual sea la anualidad, todos tienen una forma predeterminada de hacerlos.

Lo anterior, nos permite observar que cuando usamos anualidades, se determina la forma en que se van a hacer los pagos, y a partir de éstas, quedan programados cada cierto tiempo, es bajo este supuesto que en el concepto de tabla de amortización se puede visualizar las cantidades del pago que se destinan a el pago de la deuda, al pago de intereses, la cantidad de pagos que falta por realizar, así como el saldo que aún falta por liquidar.

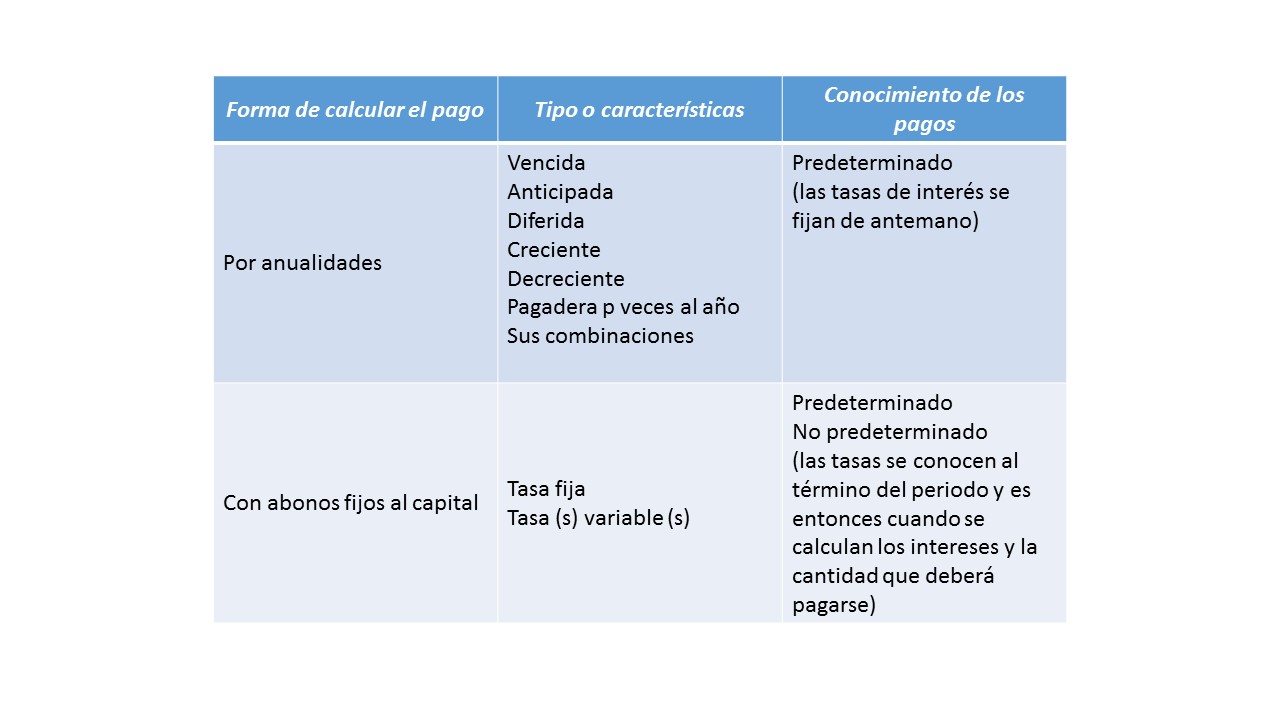

Es importante hacer mención, que al igual que como se manejó en los diferentes tipos de anualidades, también en las tablas de amortización se puede dar la combinación entre éstas, esto se traduce, a que las cantidades que se destinen para el pago de interés, de capital, que son variables que igual aparecen en las anualidades, también se verán afectados, por lo que no podrán siempre ser las mismas, irán variando dependiendo de las cláusulas que se pacten entre las partes involucradas.

Sin embargo, también es posible que se fijen todas las variables, y en tal caso se podrá tener la cantidad que ascenderá cada uno de los pagos. En cambio, cuando las tasas sean variables, por ejemplo, sólo se podrá conocer cuando se conozca el valor de la tasa de interés. Esto ocurre, cuando en algunos créditos se escoge una tasa de interés (conocida como tasa de referencia, la cual tiene la característica de que se le agregan puntos porcentuales para determinarla), que, por su naturaleza, su valor puede estar cambiando todos los días, cada semana o cada mes.

A continuación, se muestran los diferentes tipos de tablas de amortización que se pueden obtener para hacer el pago de un préstamo:

Elaboración propia, basado en Matemáticas Financieras, fundamentos y aplicaciones, Cánovas T. Ed. Trillas, Pag. 184.

En la mayoría de los créditos, cuyos pagos se calculen a través de alguna anualidad, se les proporciona una tabla que contiene, cada uno de los periodos que dura el contrato, además indica la cantidad que se aporta en cada pago, el porcentaje que se destina a pago de intereses, la cantidad que se destina en cada pago para liquidar la deuda, la cantidad de pagos que conforman el crédito, y la cantidad que falta por pagar para poder liquidarlo en su totalidad.

Dicha tabla, recibe el nombre de tabla de amortización, muy útil, porque permite visualizar por cada periodo la forma en que se va pagando el crédito, incluso nos permite saber la cantidad exacta que se debe, cuando se decida pagar antes el crédito, porque nos muestra el saldo insoluto (cantidad que aún se debe hasta ése periodo).

Para realizar la primera tabla de amortización, se hará uso del siguiente ejemplo:

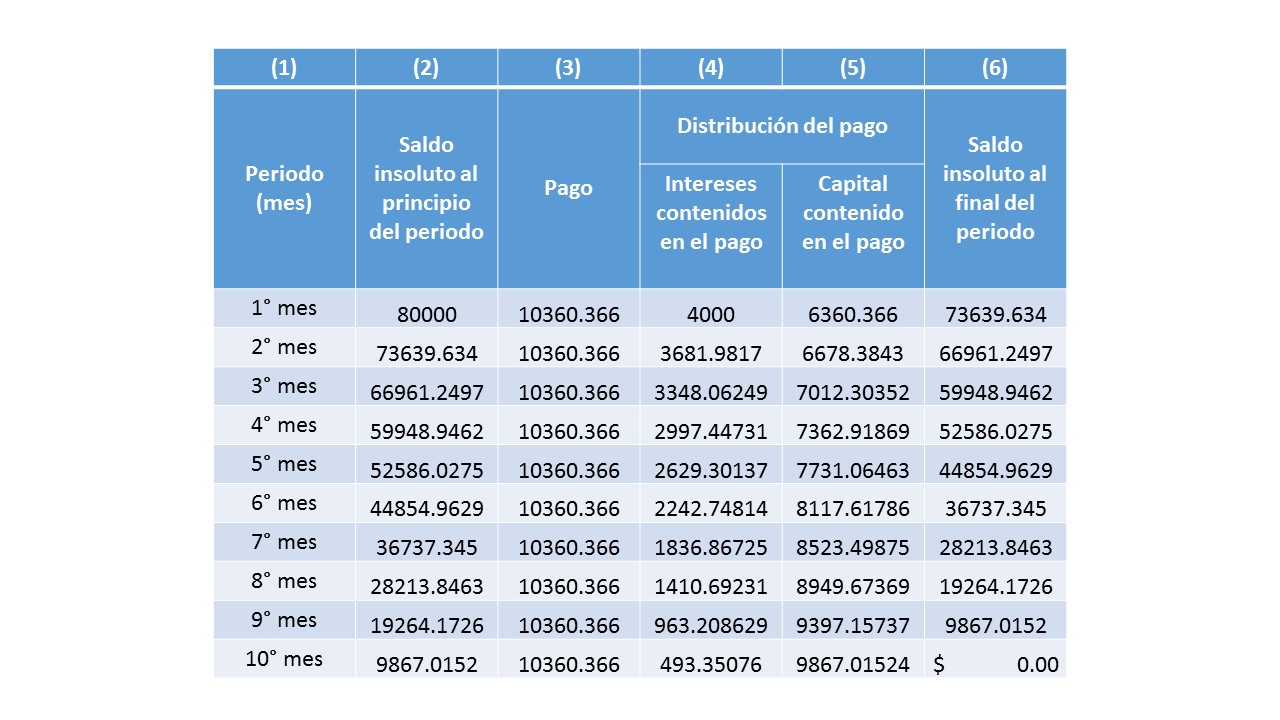

Un banco otorga un crédito a Julia por la cantidad de \$80,000 pesos, la cual se pretende pagar en 10 mensualidades vencidas, con una tasa de interés del 5% efectivo mensual.

En primer lugar, se procederá a obtener el monto de los pagos, haciendo uso de la siguiente ecuación:

En cada columna se describe la información que representa cada uno de los valores que se van a desglosar.

Elaboración propia, basado en Matemáticas Financieras, fundamentos y aplicaciones, Cánovas T. Ed. Trillas, Pag. 185

En la primer columna, se describe el número de cada periodo que en conjunto forman el plazo que se pacto, a través del cual se va a liquidar el crédito.

En la segunda columna, lleva por nombre saldo insoluto, que como se puede observar, la primera casilla, describe la cantidad que fue otorgada el crédito, que en el ejemplo que se está manejando corresponde a la cantidad de \$80 mil pesos, en otras palabras es el total de la deuda. Para la siguiente celda, aparece el saldo insoluto que corresponde al final del periodo anterior, el cual aparece en la columna 6, y se calcula como el saldo al principio del periodo de la columna 2 menos el capital contenido en el pago de la columna 5, esto es, $\$80,000-\$6,360.366=\$73,639.634$.

De forma análoga, se hace el cálculo de los demás renglones, el saldo insoluto es la cantidad que aparece al principio del periodo que es igual al saldo insoluto al final del periodo anterior. Esto ocurre porque el tiempo que pasa entre el fin de un periodo y el inicio de otro es cero.

En la tercera columna, corresponde al pago, que consiste en la cantidad que se va a estar aportando cada periodo, misma que contiene la cantidad que se destina a los intereses, como la cantidad que se destina a pagar la deuda, y es la que se obtuvo en la ecuación de valor y es igual a $\$10,360.366$. Cabe hacer mención que ésta no va a ser modificada, será la misma en las demás celdas.

Columna cuatro, se describe los intereses contenidos en el pago, cantidad que se obtiene de multiplicar el saldo insoluto al principio del período (columna 2), por la tasa de interés efectiva por período, que en éste ejemplo es la misma para toda la duración del crédito, lo cual implica que también es la misma para todos los periodos. Esto es: $(\$80,000)(0.05)=\$4,000$.

Las demás celdas serán calculadas de la misma forma:

(Saldo Insoluto al Principio del Periodo)(Tasa Interés Efectiva Mensual)=

=Intereses Contenidos en el Pago.

En la columna 5, Capital contenido en el pago, cantidad que se obtiene de restar el pago (columna 3) menos los intereses contenidos en el pago (columna 4), es decir;

$(\$10,360.366)-(\$4,000)=\$6360.366$

Esta es la cantidad, que en verdad se aporta en ésta mensualidad para liquidar la deuda.

Finalmente, en la columna 6, Saldo insoluto al final del periodo, corresponde a la cantidad que falta aún por pagar. Se obtiene de la siguiente operación

Saldo insoluto al principio del período (columna 2) menos el capital contenido en el pago (columna 5), lo que es igual al saldo insoluto al final del periodo, esto es:

$(\$80,000)-(\$6360.366)=\$73,639.634$

De forma análoga, se van a construir las demás filas, sin embargo, es necesario considerar que el saldo insoluto al final del periodo es el mismo que el saldo insoluto que aparecerá al principio del segundo.

Recapitulando, algunos puntos importantes de la tabla de amortización que se acaba de construir, destacan:

El saldo insoluto al principio del periodo, que corresponde a la columna 2, y el saldo f insoluto al final del periodo (columna 6), van a ir disminuyendo en cada fila, esto ocurre porque cada renglón se representa un periodo, en el que se realiza un pago, y por consiguiente se liquida una parte de la deuda. Ésta es la misma razón, por la que al final de la tabla, el saldo insoluto al final del periodo debe quedar en cero, pues en el último periodo es cuando se liquida por completa la deuda.

En el ejemplo que se manejó, se pactaron que las mensualidades fueran las mismas, de un pago de $\$10,360.366$ en cada una, sin embargo; no siempre van a ser así, ya que como se ha visto en el tema de las anualidades, hay ocasiones en las que, dependiendo del tipo de éstas, con que se elija trabajar para hacer el pago de algún crédito, van a estar determinados los pagos.

Los intereses contenidos en el pago, que corresponde a la columna 4, también van a estar disminuyendo, esto ocurre porque conforme se vaya avanzando en las mensualidades, se va a ir disminuyendo la cantidad que aún falte por pagar, y como los intereses son calculados justamente a partir de la cantidad que se deba (saldo insoluto), pues mientras menos se deba, menos intereses se irán pagando.

El pago de $\$10,360.366$, ya contiene la cantidad que se destina a liquidar los intereses, así como, la cantidad que se destina para liquidar la deuda adquirida, esto ocurre porque la forma en que se calcular la anualidad vencida $\prescript{}{10}{\mathbf{A}}_{0.05}$, trae a valor presente cada uno de los pagos, haciendo uso de la expresión: $v_i^1+v_i^2+v_i^3+…+v_i^n$, la cual garantiza que los intereses se están siendo calculados del saldo insoluto.

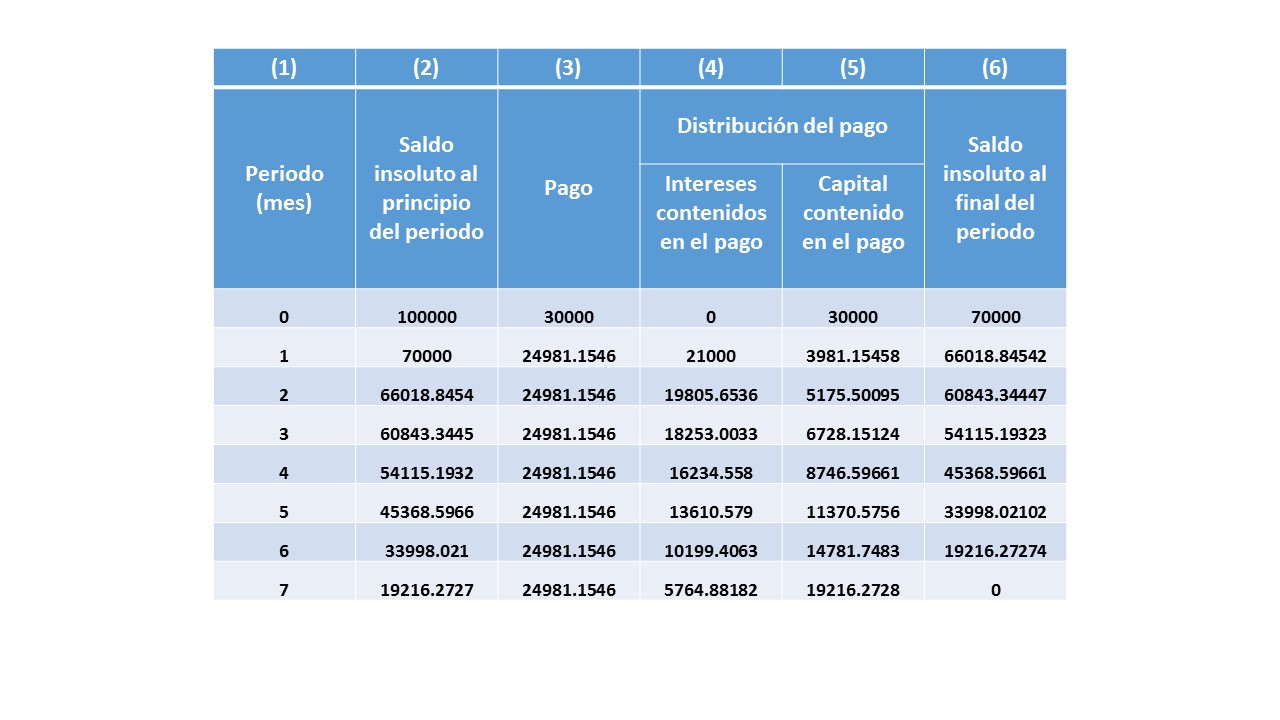

En la práctica, es frecuente encontrar operaciones de crédito que otorgan éste, a partir de dar cierto enganche, el cual representa un porcentaje del valor total del bien que se está adquiriendo, algunos ejemplos de ésta situación se dan cuando se pretende adquirir un automóvil, algún terreno, electrodomésticos, etc.

En este contexto, lo que regularmente se hace para construir la tabla de amortización es agregar una fila o renglón, el cual jugará el papel de periodo cero de la tabla, en el que quedará registrado el pago de dicho enganche, y como se paga al inicio de la operación, se considera que no ha transcurrido nada de tiempo, de allí su nombre. Es importante señalar que como no ha transcurrido tiempo, entonces no hay intereses que se hayan generado, lo que se interpreta el monto del enganche es directo a liquidar ése porcentaje de la deuda adquirida.

En estos casos lo que se hace es, que el saldo insoluto al principio del periodo cero, se a igual al valor total del bien que se pretende comprar, y el pago que realizan que corresponde al enganche es 100% el enganche y el saldo insoluto al final del periodo es igual al valor total del bien que se va a adquirir menos el enganche pagado. Luego los siguientes renglones son calculados a partir del saldo que se obtuvo de ésta operación, la cual se convierte en la cantidad real por la que se ha adquirido el crédito.

Ejercicios resueltos

Ejercicio. Una persona desea adquirir un automóvil, con un valor de \$100 mil pesos, pagando un enganche del 30%, y el resto lo quieren pagar en 7 mensualidades con una anualidad vencida de pagos iguales, con una tasa de interés del 15% efectiva anual.

Solución

En base a la teoría que se abordó en ésta sección, lo primero que debemos hacer es determinar la cantidad real por la cual nos están otorgando el crédito, la cual se obtiene restando la cantidad del enganche que inicialmente fue solicitada, a la cantidad total por la cual fue otorgado el crédito.

$\$100,000(0.30)=\$30,000$

El saldo que se obtiene es de $\$100,000-\$30,000=\$70,000$

El pago se determina despejando de la siguiente ecuación de valor a $X$:

Ahora se realizará la construcción de la tabla de amortización que requiere éste problema

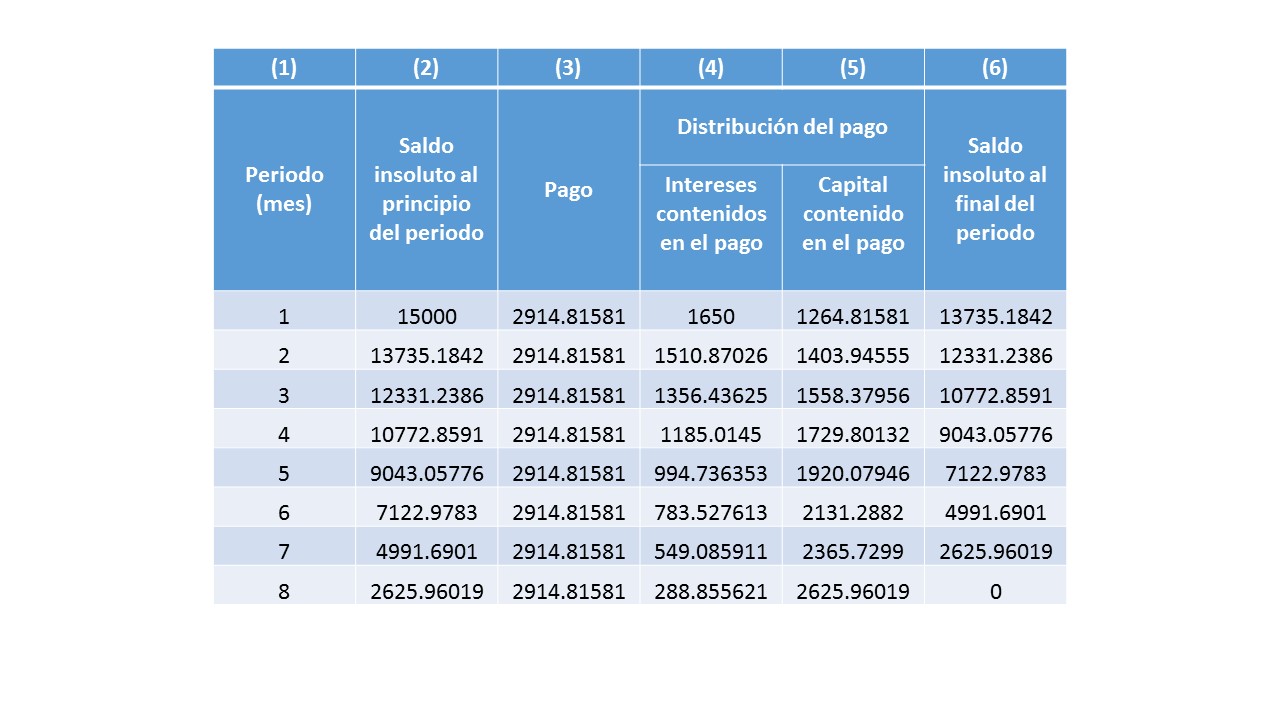

La empresa de estampados del señor Adrián, quiere saber cuánto es la cantidad que deberá tener que pagar, por un crédito de \$15 mil pesos, si la entidad financiera, le esta cobrando una tasa de interés del 11% trimestralmente, durante 2 años

Solución

Para encontrar la solución, se hará uso de la siguiente ecuación:

La tabla de amortización, que se trabajó en ésta sección corresponde a la forma general de construirla, sin embargo, como ya se mencionó puede tener variantes, dependiendo de las condiciones que se pacten entre los involucrados a la hora de firmar el contrato de crédito, como se verá en los siguientes temas.

En el tema anterior, se logró obtener las herramientas necesarias para estar en condiciones, de poder evaluar un proyecto de inversión. Para poder estudiar este tipo de anualidades, se hará uso de algunas herramientas de cálculo diferencial e integral, ya que se pretende abordar dicho tema, desde un enfoque infinitesimal con la finalidad de poder calcular las tasas instantáneas de interés (fuerza de interés).

Descripción y valor presente

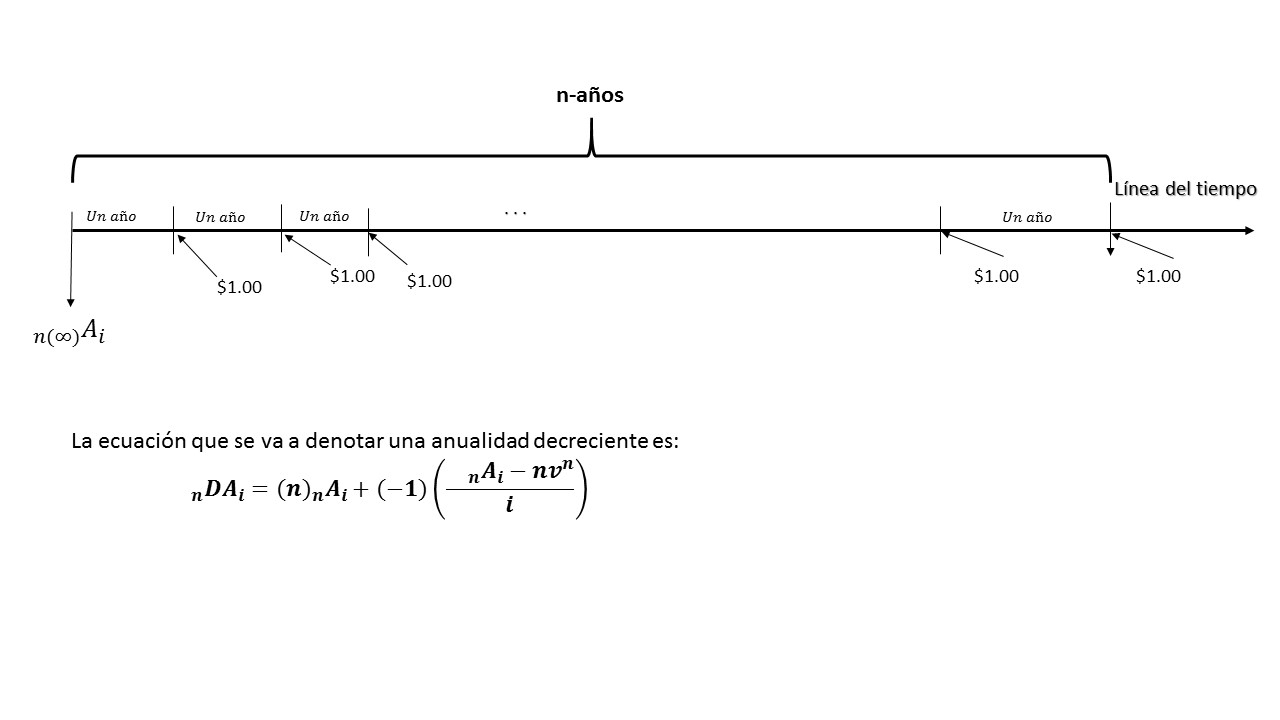

Este tipo de anualidades, sólo se usan para mostrar el comportamiento de un crédito en cada instante, ya que como se ha mostrado en las anualidades que hasta este momento se han estudiado, mantiene tiene su relación con el concepto de amortización el cual va ligado con cierta periodicidad. Cabe hacer mención que, como su nombre lo indica, este tipo de anualidad se caracteriza por realizar los pagos a cada «instante», motivo por el cual este tipo de anualidad no tienen aplicación en la vida real.

Elaboración propia, basado en Matemáticas Financieras, fundamentos y aplicaciones, Cánovas T., Ed. Trillas, pag. 180.

En la imagen anterior, se muestra gráficamente el comportamiento que tiene una anualidad continua, en la que se observa los pagos que la caracterizan, ya que por ser una línea recta, ésta cuenta con una infinidad de puntos, que a su vez representan un número infinito de pagos que serán efectuados cuando haya transcurrido un cierto lapso de tiempo. De cierta forma, éste tipo de anualidad tiene similitud con el tema anterior (anualidades pagaderas p veces al año), ya que ésta se calcularía igual, con la diferencia que sería pagadera un número infinito de veces al año. Bajo ésta idea, es como se va a desarrollar el modelo para representar una anualidad continua.

El valor presente de ésta anualidad queda denotado por la siguiente expresión:

Haciendo otro recordatorio; a partir de la triple igualdad se tiene $v^t=e^{-\delta t}$, despejando a $\delta$ para obtener $ln v=-\delta$. Luego sustituyendo éste valor en la ecuación y multiplicando por menos uno nos queda la ecuación que se venía trabajando en:

De ésta ecuación, se va a calcular el valor presente para una anualidad continua a $n$ año, con un capital de un peso pagadero anualmente un número infinito de veces. Una observación que es importante resaltar, es que tiene mucha similitud con la anualidad pagadera $p$ veces al año, con una tasa de interés efectiva anual:

Esta ocurre, porque el valor de una tasa nominal tiende a $\delta$ cuando $m$ tiende a $\infty$, ahora, si la anualidad cambiamos el capital de un peso por un capital con valor $X$, entonces la expresión para obtener el valor presente queda expresada como:

Para calcular el monto de una anualidad continua, se seguirá calculando en primera instancia con un peso como capital, a fin de simplificar los cálculos.

Se tiene que el monto de una anualidad continua, con un capital de un peso anual convertible infinitamente al año, durante $n$ años, a una tasa efectiva anual, queda denotado por la expresión:

Aunque las anualidades continuas, no tienen aplicación o uso en la vida real, es importante señalar que; en la anualidad continúa el pago se hace un número infinito de veces, esto no quiere decir que el monto acumulado después de un tiempo será infinito, porque el pago anual se va a dividir entre infinito para poder obtener dichos pagos, luego entonces, una cualquier cantidad dividida, entre infinito, el resultado es una cantidad que prácticamente sea cero. Por ésa razón este tipo de anualidad será omitido el calificativo de pagadera un número infinito de veces al año, ya que no es posible calcular dichos pagos, sólo se puede calcular las anualidades con capital de un peso o capital $X$, así como sólo se puede calcular su monto y su valor presente.

Ejercicios resueltos

Ejercicio. Calcular el valor presente de la siguiente anualidad continua a 5 años, de un peso, con una tasa de interés del 5% anual.

Solución

Para resolver éste ejercicio se necesitará la siguiente ecuación:

Hasta este momento, ya se cuenta con herramientas suficiente para poder hacer operaciones más complejas, como lo es evaluar un proyecto de inversión, tema que será estudiado un poco más adelante, antes se abordaran algunos temas como el de amortización que nos permitirá facilitar ciertas operaciones que son muy útiles en la práctica.