Introducción

En este apartado, se abordará uno de los temas más típicos que nos podemos encontrar dentro de las matemáticas financieras, y se caracteriza por ser uno de los temas que comienzan a combinar las reglas;, en el sentido de que vamos a utilizar variantes que hasta el momento no se habían utilizado, tales como, la periodicidad de la tasa de interés no va a coincidir con la que se está manejando en el tipo de pagos, motivo por el que se tendrá que utilizar un tipo de tasa equivalente. Sin embargo, como se verá más adelante, siempre va a ser posible encontrar una tasa efectiva que logre resolver éste problema. Uno de los principales objetivos de este tipo de anualidad es explicar de forma sencilla la forma en que se puede amortizar un crédito.

Descripción general

Este tipo de anualidad, tiene como punto de partida una cantidad que debe de cubrirse durante justamente un año, dicha cantidad deberá de ser la misma durante los años que siguen, hasta que; se haya pagado la totalidad de la deuda, que se haya adquirido. Su principal característica, consiste en que se defina el número de veces $p$ en que serán realizados los pagos durante el año, lo anterior, quiere decir que; dicha cantidad anual será dividida entre $p$ para obtener la cifra que será pagada cada p-ésimo año. Por ejemplo, si un contrato de crédito estipula que la deuda será pagada con anualidades de \$24,000 pagaderos mensualmente, esto significa que cada mes se realizará un pago de \$2,000 durante los 12 meses que tiene dicho año. Este tipo de anualidades, son muy parecidas al tema de tasas nominales, las cuales coinciden con la misma característica de ser pagaderas $m$ veces al año.

Vale la pena recordar, que las tasas nominales, se obtienen de dividir una tasa nominal entre $m$. Por lo que de forma similar, se pueden calcular este tipo de anualidades, sólo que la cantidad que se pretende pagar durante el año, es una referencia y cada uno de los $p$-ésimos; es la cantidad real que se va a pagar, además de que serán estas cantidades las que se utilizarán, cuando se quiera calcular su valor presente.

Al hacer uso de este tipo de anualidades, se pueden tener las siguientes variaciones:

- Del tipo de anualidad en el que la periodicidad de la tasa sea menor a la del periodo de cada pago.

- Cuando el periodo del pago sea igual al de la tasa.

- Cuando la periodicidad de la tasa sea mayor que la del pago.

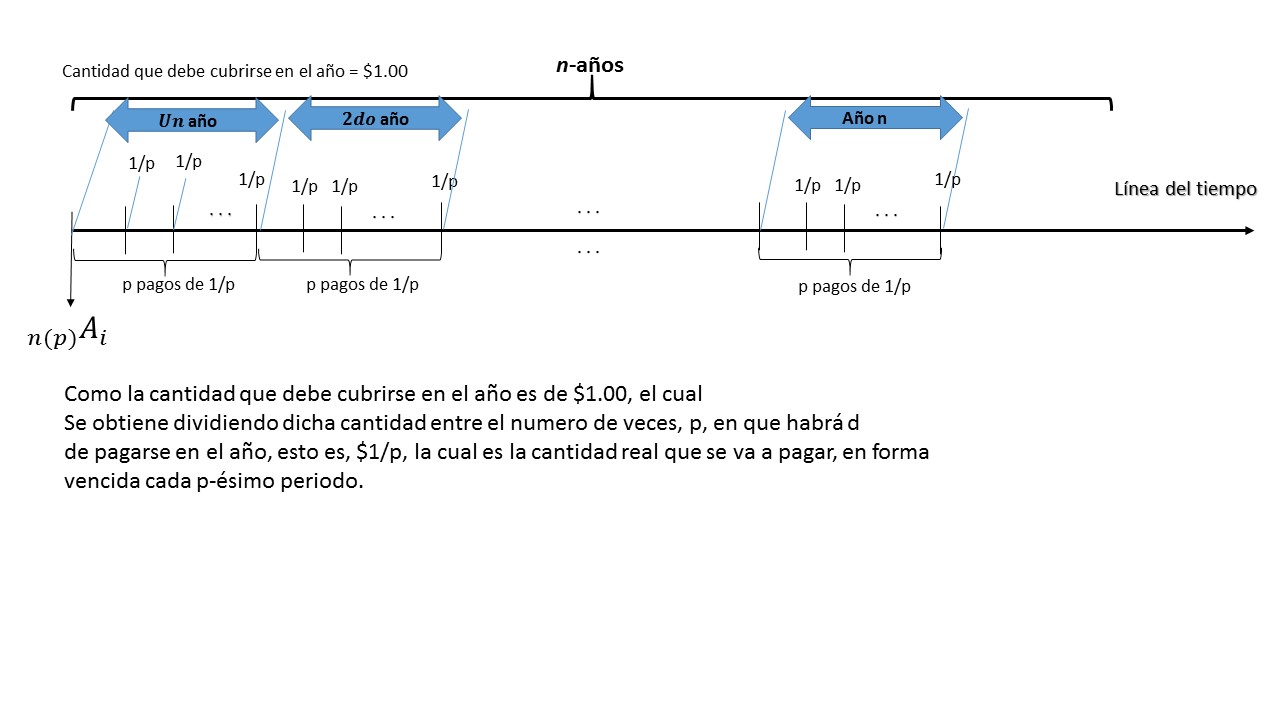

La siguiente gráfica nos muestra el comportamiento de este tipo de anualidad:

La imagen muestra el comportamiento de una anualidad pagadera p veces al año, la cual será denotada por:

$$\prescript{}{n(p)}{\mathbf{A}}_i$$

donde:

- $n$ es la cantidad de años que se pactó, en los cuales se va a realizar el pago del crédito.

- $p$ es la cantidad de veces que la anualidad será pagadera en un año.

- $i$ es la cantidad de interés, que en particular para este tipo de anualidades, no será precisamente efectiva por $p$-ésimo cada periodo.

Valor presente con tasa de interés efectiva anual

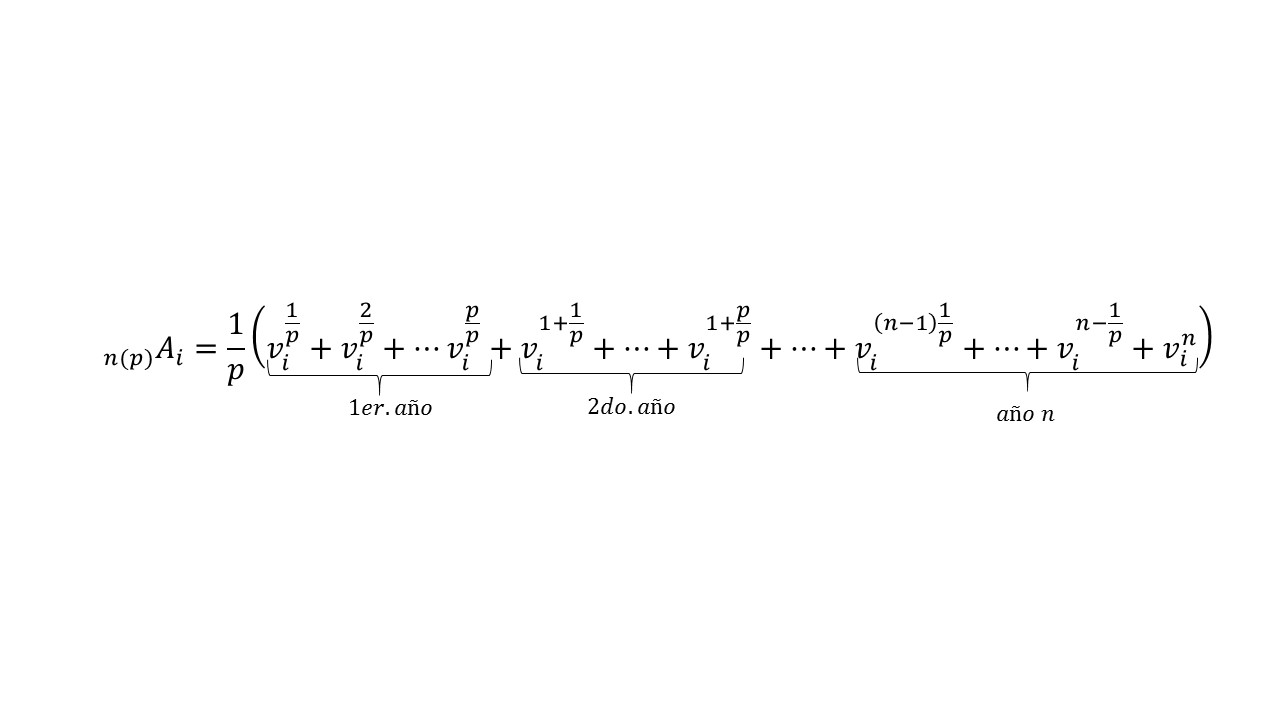

Para obtener el valor presente de este tipo de anualidades, haciendo los cálculos con un capital de \$1 peso, a una tasa de interés efectiva anual $i$, se hace lo siguiente:

Reduciendo términos nos queda:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1}{p}\left(v_i^{\frac{1}{p}}+v_i^{\frac{2}{p}}+…+v_i^{\frac{p}{p}}+v_i^{1+\frac{1}{p}}+…+v_i^2+…+v_i^{(n-1)+\frac{1}{p}}+…+v_i^{n-\frac{1}{p}}+v_i^n\right).$$

Como el resultado que se acaba de obtener. está siendo multiplicado por una progresión geométrica entonces:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1}{p}\left(\frac{v_i^{\frac{1}{p}}-v_i^nv_i^{\frac{1}{p}}}{1-v_i^{\frac{1}{p}}}\right)$$

luego factorizando a $v_i^{\frac{1}{p}}$:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1}{p}\left(\frac{v_i^{\frac{1}{p}}(1-v_i^n)}{1-v_i^{\frac{1}{p}}}\right).$$

Ahora multiplicando por el número 1, pero expresado como $\frac{(1+i)^{\frac{1}{p}}}{(1+i)^{\frac{1}{p}}}$ se obtiene:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1}{p}\left(\frac{(1+i)^{\frac{1}{p}}v_i^{\frac{1}{p}}(1+v_i^n)}{(1+i)^{\frac{1}{p}}(1-v_i^{\frac{1}{p}})}\right).$$

Nótese que $v=\frac{1}{1+i}$, luego entonces:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1}{p}\left(\frac{(1-v_i^n)}{(1+i)^{\frac{1}{p}}-1}\right).$$

Luego, por la triple igualdad se tiene:

$$(1+i)^{\frac{1}{p}}=\left(1+\frac{i^{(p)}}{p}\right)^1.$$

Sustituyendo dicha expresión se tiene:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1}{p}\left(\frac{(1-v_i^n)}{\left(1+\frac{1^{(p)}}{p})\right)-1}\right)$$

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1-v_i^n}{p+i^{(p)}-p}.$$

Reduciendo la expresión queda:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{1-v_i^n}{i^{(p)}}$$

ésta expresión puede escribirse en términos de $\prescript{}{n}{\mathbf{A}}_i$ al mulitplicar el lado derecho por $\frac{i}{i}$:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{i}{i^{(p)}}\left(\frac{1-v_i^n}{i}\right)$$

recordando que $\prescript{}{n}{\mathbf{A}}_i=\left(\frac{1-v_i^n}{i}\right)$ se obtiene:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{i}{i^{(p)}}\prescript{}{n}{\mathbf{A}}_i.$$

Por otra parte, para obtener el valor presente de ésta anualidad, es necesario calcular una tasa efectiva por $p$-ésimo, así como una $i’$, que sea equivalente efectiva anual, para lograrlo se hace lo siguiente:

$$(1+i)^{\frac{1}{p}}=\left(1+\frac{i^{(p)}}{p}\right)^1=(1+i’)$$

$$i’=\frac{i^{(p)}}{p}=(1+i)^{\frac{1}{p}}-1.$$

Usando la tasa que se acaba de obtener, se puede calcular la anualidad a $n$ años, pagadera $p$ veces al año, como una anualidad vencida de $np$ pagos de $1/p$ (que significa $p$ pagos al año, aplicados por $n$ años). El valor presente de dicha anualidad queda denotado por la expresión:

$$\prescript{}{n(p)}{\mathbf{A}}_{i’}=\frac{1}{p}\prescript{}{n+p}{\mathbf{A}}_{i’}.$$

Como $\prescript{}{n}{\mathbf{A}}_i=\frac{1-v_i^n}{i}$ se tiene:

$$\prescript{}{n(p)}{\mathbf{A}}_{i’}=\frac{1}{p}\prescript{}{n+p}{\mathbf{A}}_{i’}=\frac{1}{p}\left(\frac{1-v_{i’}^{np}}{i’}\right).$$

Observación, para el cálculo de todas éstas expresiones se utilizó un capital de \$1 peso, entonces al cambiar dicho valor por uno $X$, la expresión obtenida del valor presente queda como:

$$V=X\prescript{}{n(p)}{\mathbf{A}}_{i’}=\frac{X}{p}\prescript{}{np}{\mathbf{A}}_{i’}.$$

Otro método para encontrar el valor presente de una anualidad pagadera $p$ veces al año con una tasa de interés efectiva anual, es calculando el monto al final del año, y de los pagos $p$, $1/p$ que se realizan durante dicho año.

Lo anterior se traduce en la siguiente expresión:

$$X=\frac{1}{p}\left((1+i)^{1-\frac{1}{p}}+(1+i)^{1-\frac{2}{p}}+…+(1+i)^{\frac{1}{p}}+1\right).$$

Reduciendo términos al efectuar las sumas, se obtiene:

$$X=\frac{1}{p}\left(\frac{1-(1+i)^{1-\frac{1}{p}}(1+i)^{\frac{1}{p}}}{1-(1-i)^{\frac{1}{p}}}\right)=\frac{1}{p}\left(\frac{1-(1+i)^1}{1-(1+i)^{\frac{1}{p}}}\right).$$

Como $(1+i)^{\frac{1}{p}}=\left(1+\frac{i^{(p)}}{p}\right)^1$

luego entonces:

$$X=\frac{1}{p}\left(\frac{1-(1+i)^1}{1-\left(1+\frac{i^{(p)}}{p}\right)}\right)=\frac{1}{p}\left(\frac{1-(1+i)}{\frac{i^{(p)}}{p}}\right)=\frac{p}{p}\left(\frac{1-(1+i)}{i^{(p)}}\right)=\frac{i}{i^{(p)}}.$$

Lo que se acaba de obtener nos dice que el pago anual es equivalente a la suma de los $p$ pagos de $1/p$, que se realizan en el año, los cuales son acumulados con una tasa de interés efectiva anual, observe que la suma aritmética de cada uno de ellos es igual a uno.

Finalmente, la expresión del valor presente de una anualidad pagadera p veces al año es:

$$\prescript{}{n(p)}{\mathbf{A}}_i=\frac{i}{i^{(p)}\prescript{}{n}{\mathbf{A}}_i}$$

El resultado que es igual al que previamente se había obtenido previamente con el otro método.

Por último, se va a cambiar el capital de \$1 peso, por un capital$X$, y la expresión queda:

$$V=X\prescript{}{n(p)}{\mathbf{A}}_i=X\frac{i}{i^{(p)}\prescript{}{n}{\mathbf{A}}_i}.$$

Las anualidades pagaderas $p$ veces al año, se resuelven calculando una tasa efectiva equivalente por periodo de pago, aplicando el modelo de anualidades vencidas, considerando que los pagos se realizan $p$ veces de $1/p$ cada año.

Observación: para calcular una anualidad pagadera $p$ veces al año, con una tasa nominal de interés, sólo es necesario calcular la tasa equivalente por periodo de pago, haciendo uso del modelo de anualidades vencidas, tomando en consideración que realizan $p$ pagos de $1/p$ de forma anual.

Monto

Para calcular el monto de este tipo de anualidades, se va a obtener partiendo de un capital de \$1 peso, para luego obtener su valor presente por $n$ periodos con una tasa efectiva anual, o durante $np$ periodos en el caso de que la tasa sea efectiva por cada periodo de pago.

Para el primer supuesto, se utiliza la siguiente ecuación:

$${\prescript{}{(n)(p)}{\mathbf{S}}_{i}}=\frac{i}{i^{(p)}}{\prescript{}{n}{\mathbf{A}}_{i}}(1+i)^n.$$

Para el segundo supuesto, se utilizará:

$${\prescript{}{(n)(p)}{\mathbf{S}}_{i’}}=\frac{1}{p}{\prescript{}{(n)}{\mathbf{A}}_{i’}}(1+i)^{n*p}.$$

Por último, se realizará el cambio del capital que fue de un peso por el monto \$X, lo que hace que las dos ecuaciones queden de la siguiente forma:

$$M=X\prescript{}{n(p)}{\mathbf{S}}_i=X\frac{i}{i^{(p)}}\prescript{}{n}{\mathbf{A}}_i(1+i)^n$$

$$M=X\prescript{}{n(p)}{\mathbf{S}}_{i’}=\frac{X}{p}\prescript{}{n+p}{\mathbf{A}}_{i’}(1+i’)^{n+p}$$

Ejercicios resueltos

Ejercicio. Una empresa de mantenimiento de maquinaria pesada para la construcción, necesita un crédito para modernizar su planta, por una cantidad de \$120 mil. El banco con el que está realizando dicho préstamo, le ofrece que lo pague en dos años, con pagos semanales a una tasa de interés efectiva anual del 15%. Se necesita saber ¿cuánto se pagara cada semana?

Solución

Para este caso, como el pago va a ser semanal, se tiene una tasa pagadera 52 veces al año, con una tasa de interés efectiva anual, lo cual implica que se necesita una tasa que sea equivalente efectiva semanal, la cual se obtiene de la siguiente forma:

$$1+i’=(1+0.15)^{\frac{1}{52}}$$

de donde $i=.002691$

Luego la ecuación que se va a utilizar es la siguiente:

$$120,000=X{\prescript{}{(2)(52)}{\mathbf{A}}_{0.002691}}$$

despejando a $X$ se tiene:

$$X=\frac{120,000}{\prescript{}{104}{\mathbf{A}}_{0.002691}}=\frac{120,000}{90.6091738}=1324.3692$$

Por lo tanto, el pago semanal que se tiene que realizar es de: \$1324.37.

Ejercicio. La empresa COPPEL vende articulos para el hogar, entre los que destacan electrodomésticos, ropa, muebles, etc. Una familia desea adquirir una sala, el valor de ésta asciende a \$40,000, si al solicitar el crédito aportan un enganche de \$10 mil pesos, y el resto lo pagan a crédito. ¿Cuánto es lo que deben de pagar cada mes, si la tasa de interés que les están cobrando es del 35% pagadero mensual.

Solución

En este ejemplo se presenta el caso en el que el plazo de la tasa de interés coincide con la temporalidad de los pagos, esto es, m=p. En tal situación la ecuación que se va a utilizar para resolverlo es la siguiente:

$$40,000=10,000+X{\prescript{}{(1)(12)}{\mathbf{A}}_{0.02916}}$$

$$=\frac{40,000-10,000}{\frac{1-v_{0.029}^{12}}{0.029}}$$

$$=\frac{30,000}{10.005989}=\$2998.2041$$

Más adelante…

Hasta este momento se han estado analizando varios tipos de anualidades, y como bien se podrá observar, las combinaciones entre ellas cada vez es mayor, lo que implica con ello, un mayor grado de dificultad, sobre todo cuando se esté trabajando con tasas equivalentes, en las que muchas veces sólo se deja indicada la operación, sin embargo es necesario tener muy en cuenta que ésos cálculos no deben de ser olvidados. En los temas siguientes se irán abordando más tipos de anualidades, en particular las que son del tipo continuas.

Entradas relacionadas

- Ir a Matemáticas Financieras

- Entrada anterior

- Entrada siguiente