Introducción

En ésta sección, se continúa analizando otro tipo de anualidades y la forma en que se puede construir su respectiva tabla de amortización, considerando el caso, en el que algunas empresas, de acuerdo con su experiencia, tienen contemplado el ingreso de recursos extras, a lo largo del año.

Concepto y construcción

En la sección donde se abordó el tema de anualidades, hubo algunos casos en donde se otorgaba un crédito en el que la forma de pagarlo, el acreditado realizaba pagos en el año, pero al final de éste agregaba más pagos, ya que, por ejemplo, consideraba recursos que podía tener, por concepto de aguinaldo, prestaciones, cajas de ahorro, por mencionar algunas. Para este tipo de situaciones, la tabla de amortización que puede representar el comportamiento de los pagos de dicho crédito, en general es semejante el proceso de construcción que hasta este momento se ha estado utilizando. Con la diferencia radica en la forma en que se hacen los registros de éstos pagos extras, los cuales también se harán en un mismo periodo.

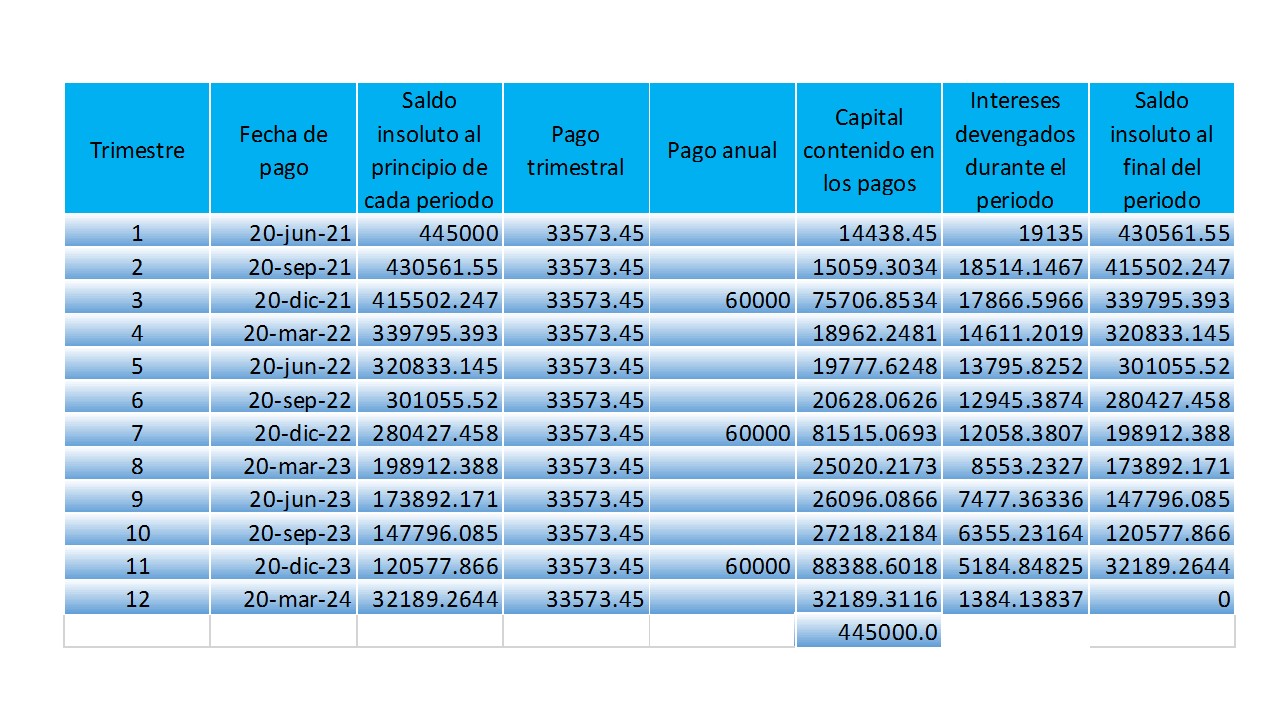

Por ejemplo: Se otorga un crédito hipotecario a una empresa de refresco, la cual quiere modernizar su planta de producción, la cantidad de dicho crédito asciende a \$445,000 , para pagar en un lapso de tiempo de 3 años, mediante 12 trimestres en los que se hará un pago de \$33,573.45, los días 20 del mes. Posterior a ése tiempo, se realizarán pagos anuales por la cantidad de \$60,000 a partir del mes de diciembre.

El contrato en cuestión, entra en operación el día 20 de marzo del año 2021, acordando una tasa de interés de 4.4% fija efectiva trimestral, la cual aplicará durante toda la duración del crédito. Los pagos se realizarán en forma vencida, por lo que el primer pago se tendrá que hacer el día 20 de junio del 2021.

La ecuación de valor que se usará para resolver este problema es la siguiente:

$$445,000=X\prescript{}{12}{\mathbf{A}}_{0.044}+60,000\prescript{}{3}{\mathbf{\ddot{A}}}_{0.18342}v_{0.043}^3;$$

de donde $X=\$33,573.45$

A continuación, se muestra la tabla de amortización en la que se agregó una columna, en la que se anotara las fechas en las que se realizaran los pagos. Observe que hay dos columnas para el registro de las fechas de los pagos una que corresponde a los pagos trimestrales, y otra para los pagos anuales, los cuales son pagos que se recibirán al final de año, por concepto de los aguinaldos que en dichas fechas recibe.

Tabla de amortización de N pagos iguales y uno desigual

Este tipo de amortización ocurre, en los casos que la empresa que solicita el crédito pacta que la cantidad de los pagos es ajustada a su posibilidad de pago, en lugar de aceptar la que ofrece la institución que otorga el crédito. En estos casos se hace uso del concepto de anualidades tomando la cantidad que propone el deudor, y la variable n la cual va a representar el número de pagos, para conocer su valor será despejada de la ecuación de valor. Como la cantidad propuesta por el deudor, puede que no tenga considerados pagos completos para cubrir el pago total del préstamo, es por esta razón que se recurre al pago desigual, con el que será liquidado por completo en el último pago, la deuda. Para poder conocer la cantidad a la asciende éste pago desigual, será obtenido a partir de una segunda ecuación de valor, basada en la original, donde ya se conocen la cantidad de pagos completos.

La construcción de la amortización, sigue compartiendo muchas similitudes a como se han venido elaborando en los temas anteriores, con la diferencia de que el último pago es diferente.

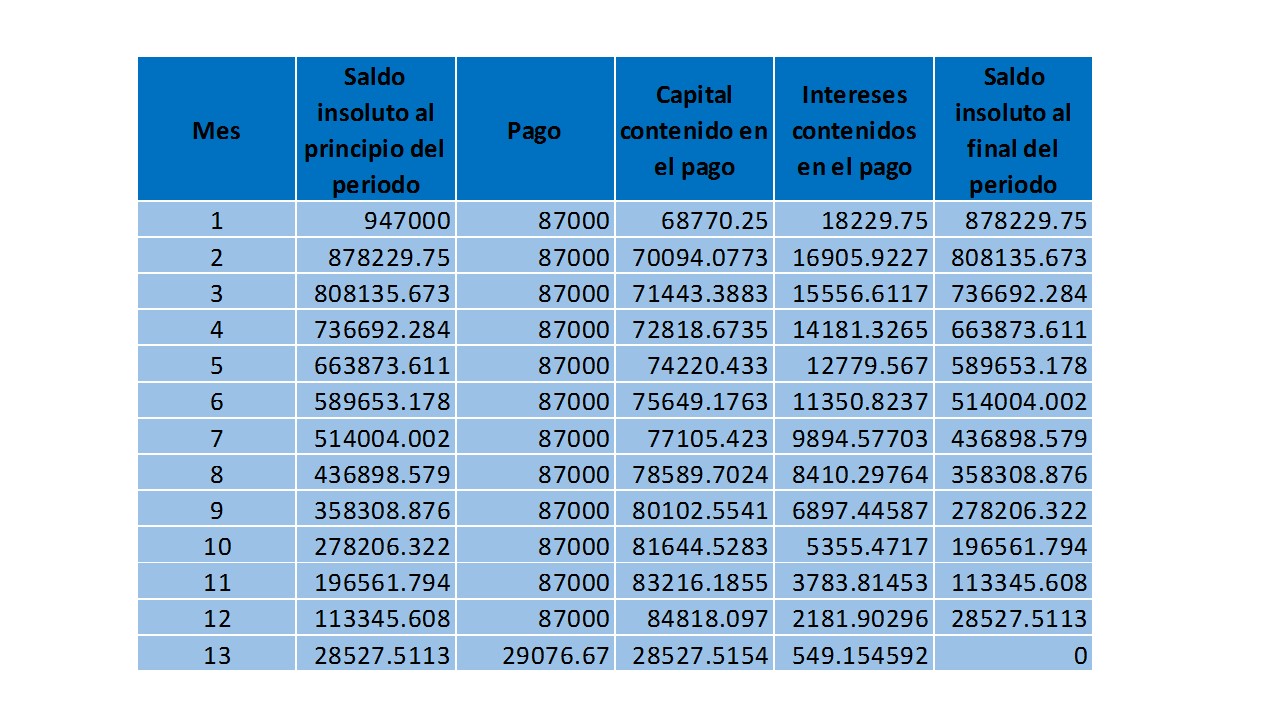

Por ejemplo: a una empresa le otorgan un crédito de \$947,000, y de los recursos que tiene por concepto de ingresos, puede disponer de la cantidad \$87,000 de forma mensual, los cuales serán destinado al pago de dicho crédito. La tasa de interés que acordaron fue del 23.1% convertible mensualmente. Para resolver éste problema, la ecuación de valor que se va a utilizar es la siguiente:

$$947,000=87,000\prescript{}{n}{\mathbf{A}}_{0.01925}$$

recordemos que el valor 0.01925, se obtiene porque se está trabajando con una tasa convertible mensual, por lo que se hace lo siguiente para poder ocuparla:

$$\frac{23.1}{12}=1.925$$

$$\frac{1.925}{100}=0.01925$$

para obtener el valor de n, se hace lo siguiente:

$$947,000=87,000\left(\frac{1-v_{0.01925}^n}{0.01925}\right)$$

$$947,000=87,000\left(\frac{1-\left(\frac{1}{(1+0.01925)^n}\right)}{0.01925}\right)$$

$$\frac{947,00}{87,000}=\left(\frac{1-\left(\frac{1}{(1+0.01925)^n}\right)}{0.01925}\right)$$

$$10.88505747=\left(\frac{1-\left(\frac{1}{(1+0.01925)^n}\right)}{0.01925}\right)$$

$$(0.01925)(10.88505747)=1-\left(\frac{1}{(1+0.01925)^n}\right)$$

$$(-1)(0.2095373563-1)=(-1)\left(-\left(\frac{1}{(1+0.01925)^n}\right)\right)$$

$$1-0.2095373563=\left(\frac{1}{(1+0.01925)^n}\right)$$

$$0.7904626437=\frac{1}{(1+0.01925)^n}$$

$$(0.7904626437)(1.01925)^n=1$$

$$(1.01925)^n=\frac{1}{0.7904626437}=1.265081921$$

$$(n)(log(1.01925))=log(1.265081921)$$

$$n=\frac{log(1.265081921)}{log(1.01925)}=12.332222$$

de dicha ecuación se nos arroja el valor de n=12.332222, lo cual se interpreta como 12 pagos por la cantidad de \$870,000 con un pago desigual, dando un total de 13 pagos. El valor del último pago, se obtiene con la siguiente ecuación:

$$947,000=87,000\prescript{}{12}{\mathbf{A}}_{0.01925}+Xv_{0.1925}^13$$

$$947,000=87,000\left(\frac{1-v_{0.01925}^12}{0.01925}\right)+Xv_{0.01925}^{13}$$

$$947,000=87,000\left(\frac{1-\left(\frac{1}{(1+0.01925)^{12}}\right)}{0.01925}\right)+X\left(\frac{1}{(1+0.01925)^{13}}\right)$$

$$947,000=87,000(10.62421639)+X(10.7804599799)$$

despejando X:

$$X=\frac{22,693.17405}{0.7804599799}$$

se obtiene el valor que estamos buscando: X=29,076.67.

A continuación, se muestra la tabla de amortización:

Ejercicios resueltos

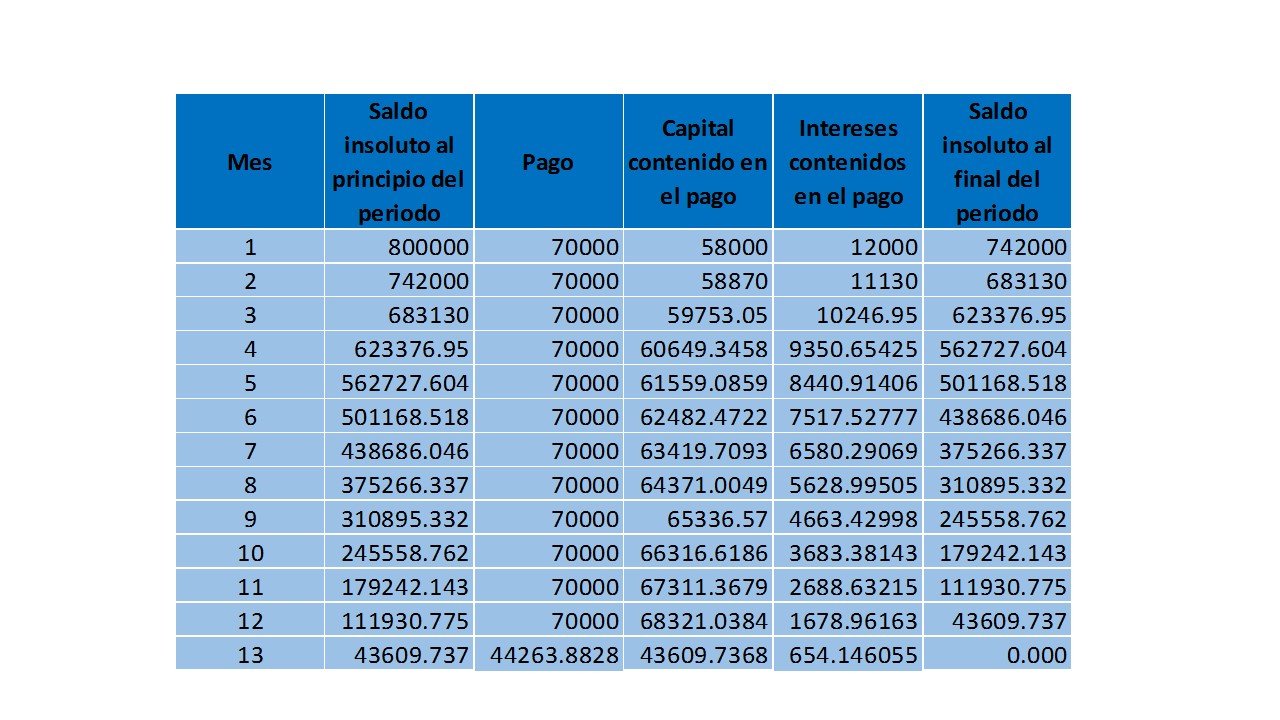

Ejercicio. La empresa de refacciones de maquilas, quiere ampliar su planta productora, para lograrlo solicito un crédito por la cantidad de \$800,000 pesos, y de acuerdo a su experiencia de ingresos anuales, puede disponer de la cantidad de \$70 mil pesos, para hacer pagos de forma mensual, con una tasa de interés convertible bimestral del 18%. El dueño de la empresa quiere saber: ¿Cuántos pagos tendría que hacer para liquidar totalmente la deuda? y también quiere conocer su tabla de amortización.

Solución

Para encontrar la solución a éste problema se hará uso de la siguiente ecuación de valor:

$$800,000=70,000\prescript{}{n}{\mathbf{A}}_{0.015}$$

Recordando que el valor de la tasa es de:

$$i=\frac{18}{12}=0.015$$

ya que es una tasa efectiva convertible mensualmente.

Luego, vamos a encontrar el valor de n, variable que nos permitirá conocer la cantidad de pagos que se van a realizar.

$$800,000=70,000\prescript{}{n}{\mathbf{A}}_{0.015}$$

$$\frac{800,000}{70,000}=\left(\frac{1-v_{0.015}^n}{0.015}\right)$$

$$11.42857143=\left(\frac{1-\left(\frac{1}{(1+0.015)^n}\right)}{0.015}\right)$$

$$(0.015)(11.42857143)=1-\left(\frac{1}{(1+0.015)^n}\right)$$

$$(-1)(0.1714285714-1)=\left(-\left(\frac{1}{(1.015)^n}\right)\right)(-1)$$

$$0.8285714286=\frac{1}{(1.015)^n}$$

$$(1.015)^n=\frac{1}{0.8285714286}$$

$$(n)log(1.015)=log(.8285714286)$$

$$n=\frac{log(.8285714286)}{log(1.015)}=12.63060823$$

Por lo tanto, el número de pagos a realizar es de 12.

Lo que sigue, es sustituir el valor de n en la ecuación de valor que se había planteado inicialmente, pero agregando el valor X del pago que aún no conocemos, por lo que la ecuación queda de la siguiente forma:

$$800,000=70,000\prescript{}{12}{\mathbf{A}}_{0.015}+Xv_{0.015}^{13}$$

$$800,000=70,000\left(\frac{1-\frac{1}{(1+0.015)^{12}}{0.015}\right)+X\left(\frac{1}{(1+0.015)^{13}}\right)$$

$$800,000=70,000(10.90750521)+X(0.8240270166)$$

$$800,000=763,525.3647+X(0.8240270166)$$

$$800,000-763,525.3647=X(0.8240270166)$$

$$\frac{36,474.6353}{(0.8240270166)}=X$$

$$X=44,263.88282$$

Éste valor representa la cantidad del último pago.

Finalmente, ya que se tiene todos los datos, estamos en posibilidades de hacer la construcción de la tabla de amortización, la cual se muestra a continuación.

Más adelante…

Se continuará, un poco más, abordando algunas variantes de construcción de las tablas de amortización, y ejemplificando algunas situaciones en las que se aplican, describiendo el contexto para su mejor comprensión.

- Matemáticas Financieras

- Entrada anterior

- Entrada siguiente