Introducción

Esta sección, está pensada para tener una forma de consulta rápida, en caso de que tengan duda en alguna fórmula o que se refiere cierto concepto, puede ser usada sólo como material de recordatorio.

Fundamentos de las matemáticas financieras

Modelo de interés simple

$$M=K(1+it)$$,

se caracteriza principalmente porque los intereses no generan intereses.

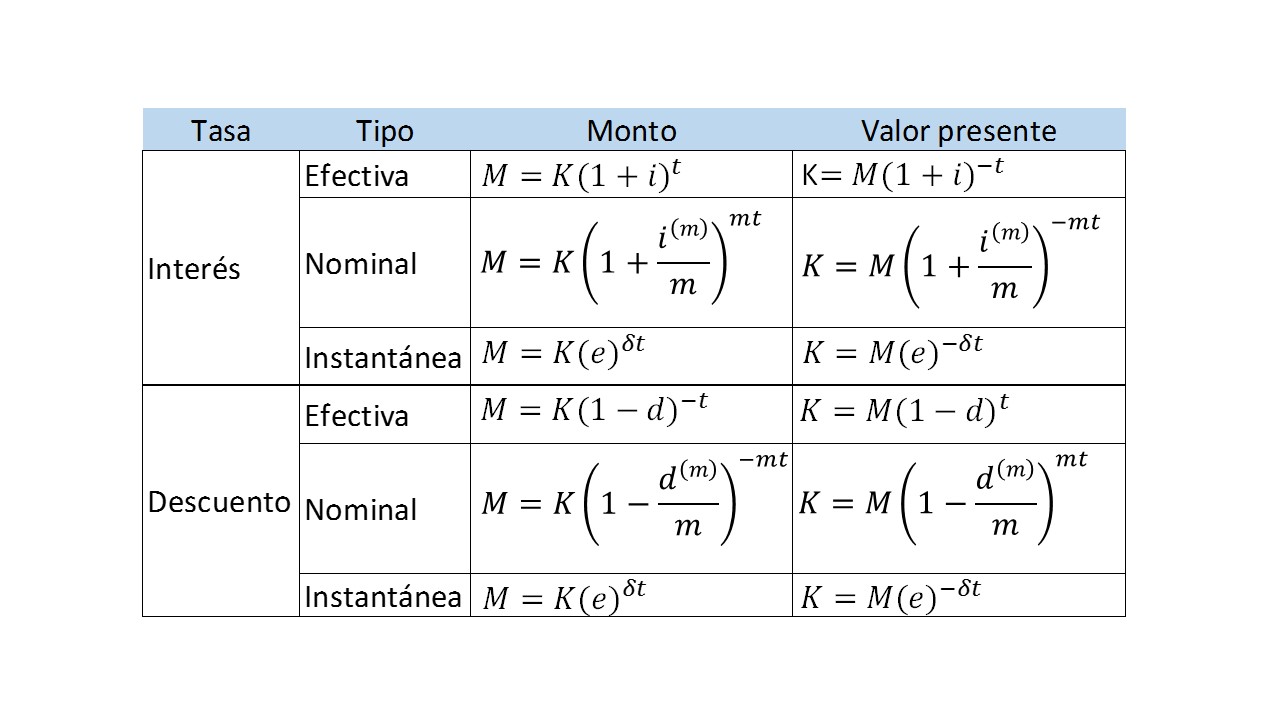

Modelo de interés y descuento, compuesto

- Tomar en cuenta que, la tasa de interés o de descuento debe ser la misma con la periodicidad (días, meses, bimestres, trimestres, años, etc.) con la que esté dado el tiempo.

- Cuando se estén utilizando las tasas de interés $i^{(m)}$ ó tasas de descuento $d^{(m)}$, conocidas como tasas nominales, éstas siempre son manejadas en años, por lo que la periodicidad igual tendrá que ser en años.

- Para representar tasas efectivas por m-ésimos de año, se usa la siguiente expresión:

$$\frac{i^{(m)}}{m}=i’=i_m$$

ó

$$\frac{d^{(m)}}{m}=d’=d_m$$

- Cuando se da el caso en el que la persona que está invirtiendo, no es su deseo re-invertir los intereses, la ecuación queda de la siguiente forma:

$$\left(1+\frac{i^{(m)}}{m}\right)^m-1$$

- Recordar que en la ecuación $M=K e^{(\delta)(t)}$, la variable t, está dada en años.

- Dos tasas de interés son equivalentes si y sólo si producen el mismo monto (o el mismo valor presente) en la misma cantidad de tiempo.

Tasas reales de interés

Valor del dinero está dado por:

$$V_t=\frac{V}{1+f}$$

Tasa de interés real estada dada por la siguiente ecuación:

$$i_r=\frac{1+i}{1+f} – 1$$

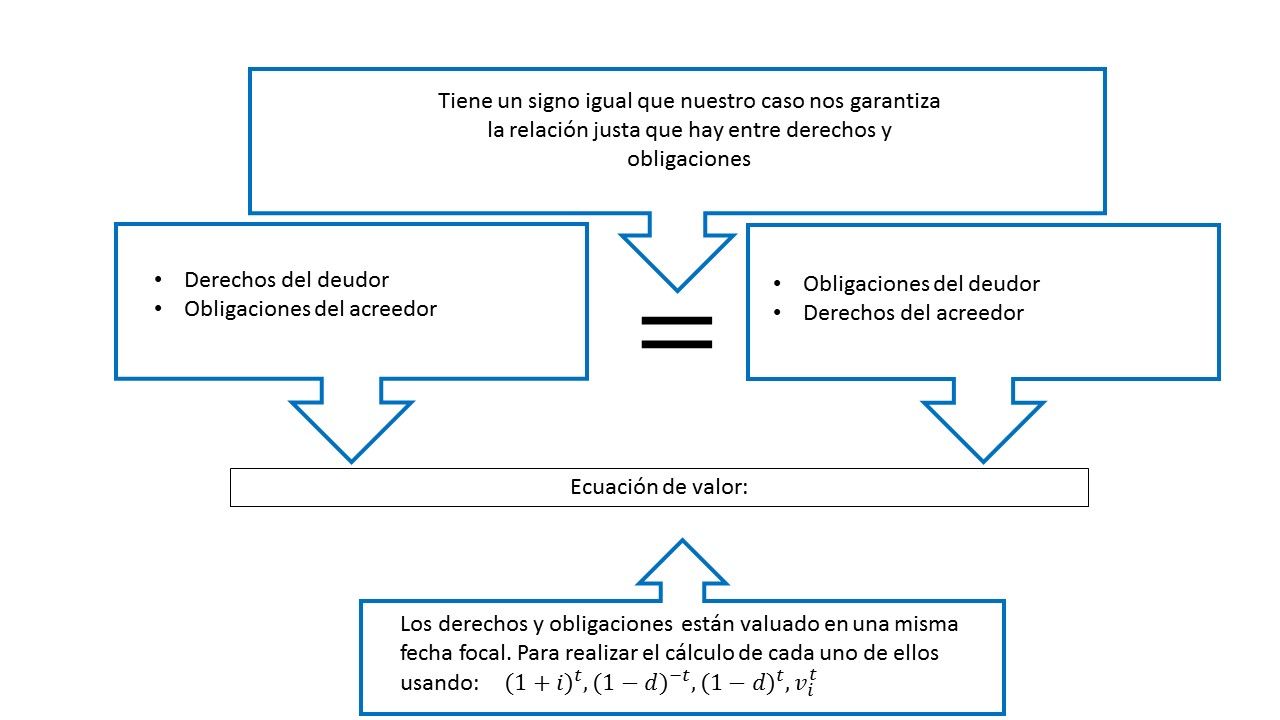

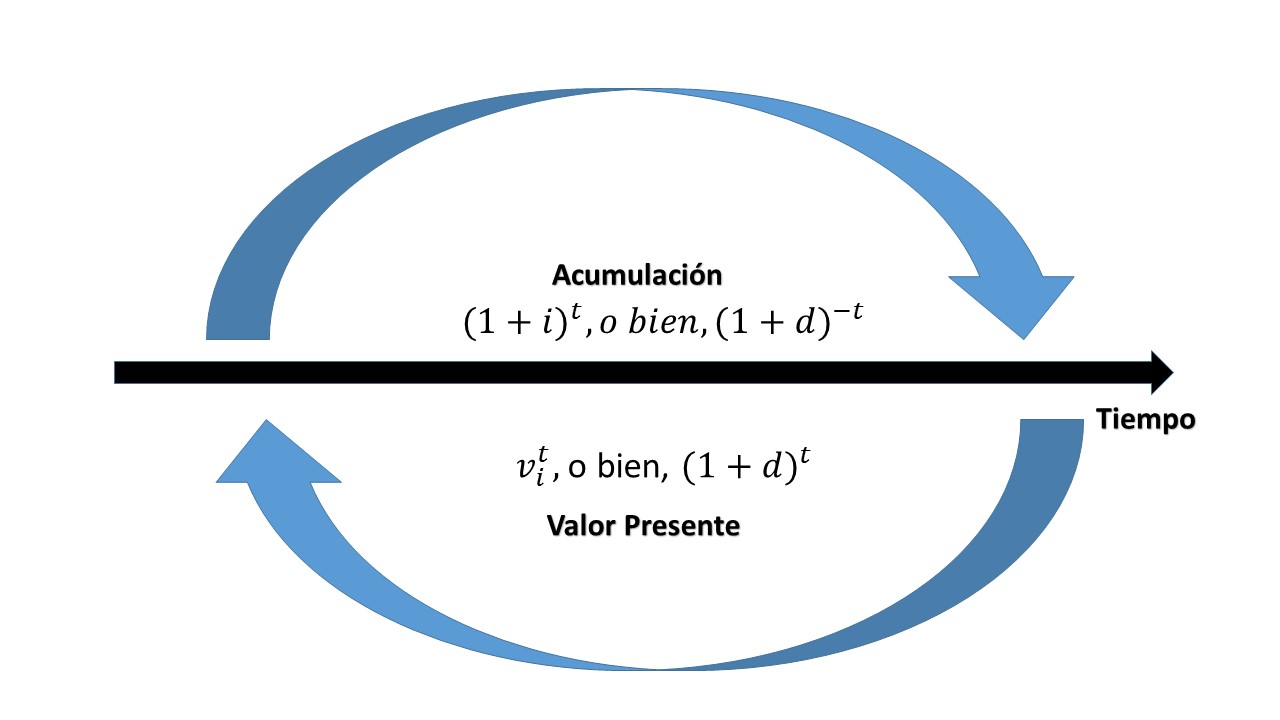

Ecuación de valor

Además, es necesario no olvidar que:

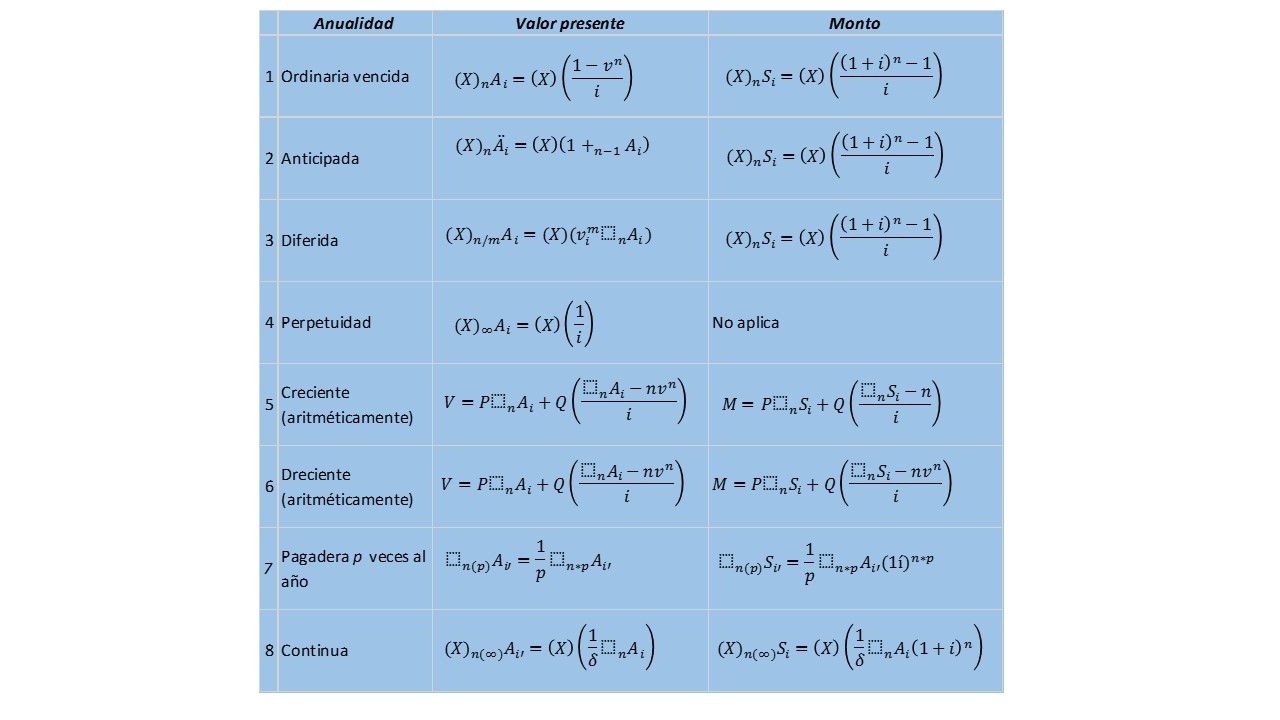

Anualidades

De donde hay que tener en cuenta las siguientes reglas:

- Las ecuaciones que aparecen en cada una de las filas número 5 y 6, valor presente y monto, el primer pago que realizan está representado por la letra p, los pagos posteriores crecen (ecuación de la fila 5) o decrecen (ecuaciones de la fila 6) aritméticamente, con una diferencia del valor Q.

- Las ecuaciones de las filas del 1 al 6, son tasas de interés efectivas por periodo, donde n, representa el número de periodos. En la anualidad número 3, la variable m está dada en la misma medida que n.

- La anualidad pagadera p veces al año, se usa una tasa de interés i’, la cual es efectiva por p-ésimo año. En esta situación hay que trabajar con su respectiva tasa de equivalencia; en caso de ser necesario.

- En la anualidad continua, se tiene que usar una tasa de interés efectiva anual, de forma análoga, si es necesario, hay que calcular su tasa equivalente instantánea $\delta$ para aplicar de forma correcta la ecuación.

- SI se llega a trabajar con varias anualidades, es necesario llevarlas a valor presente a una fecha de valuación.

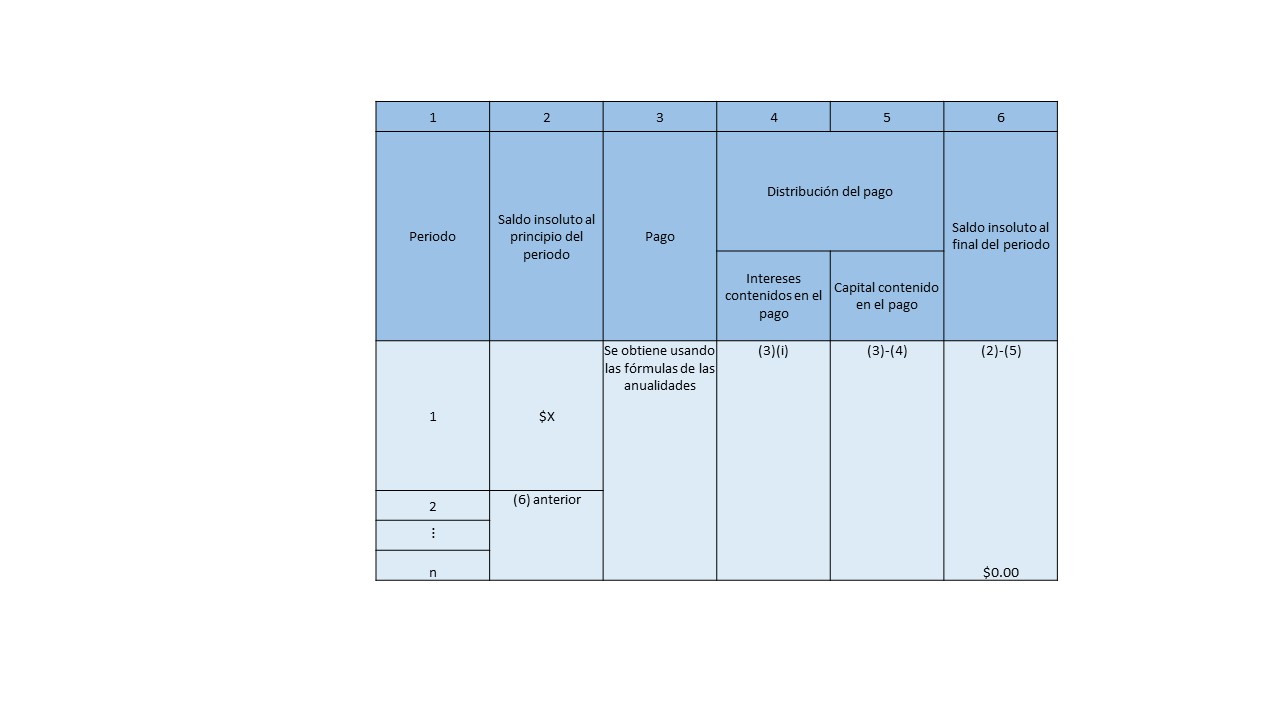

Construcción de tablas de amortización

Amortización de créditos con pagos predeterminados

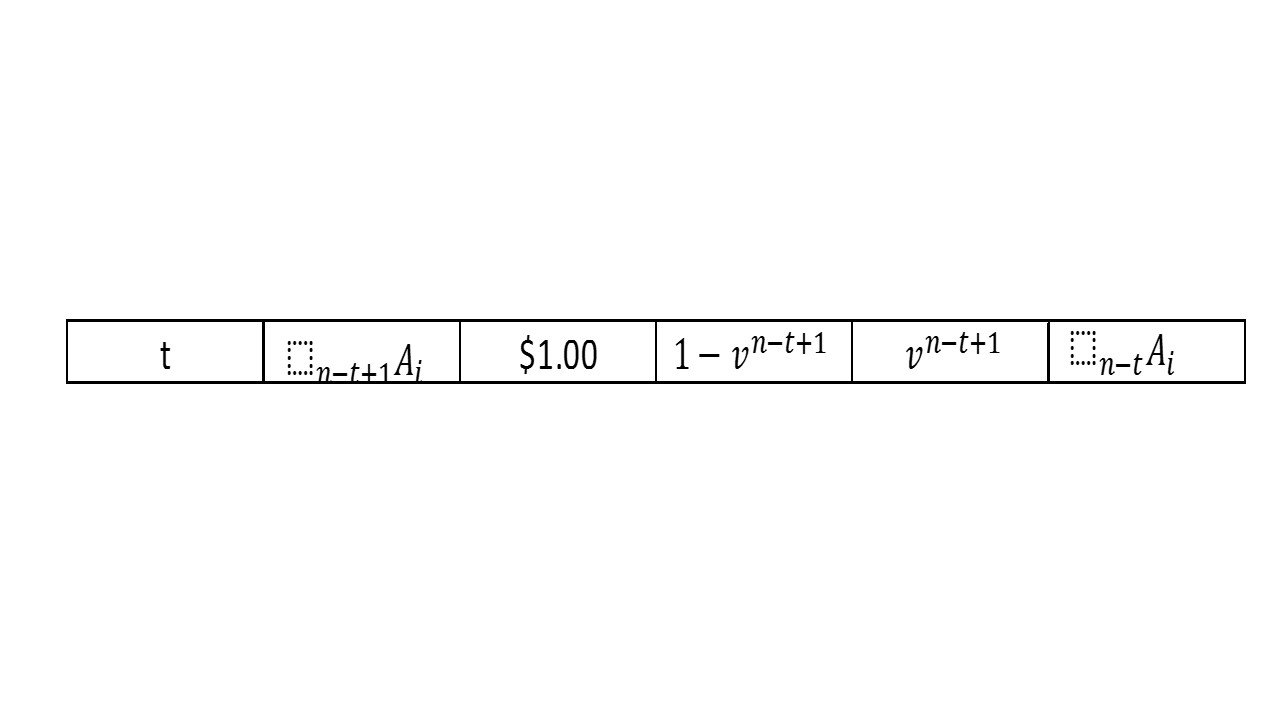

Para calcular el cualquier renglón se usa:

- Para ésta tabla se pueden hacer uso de cualquiera de las anualidades que se vieron a lo largo de éstas notas, dependiendo del tipo de crédito que se trate.

- La tasa

- La tasa de interés que se utiliza, tiene que ser efectiva por periodo

- Cuando se trate de otorgar algún enganche o periodo de gracia o diferimiento, bastaría con agregar un renglón creo al inicio de la tabla.

- Cuando se dé el caso en el que las tasas de intereses cambien en algún plazo de la vigencia del crédito, se puede agregar más columnas para hacer notar éste movimiento y registrarlo.

- El saldo insoluto del último periodo siempre debe de dar cero.

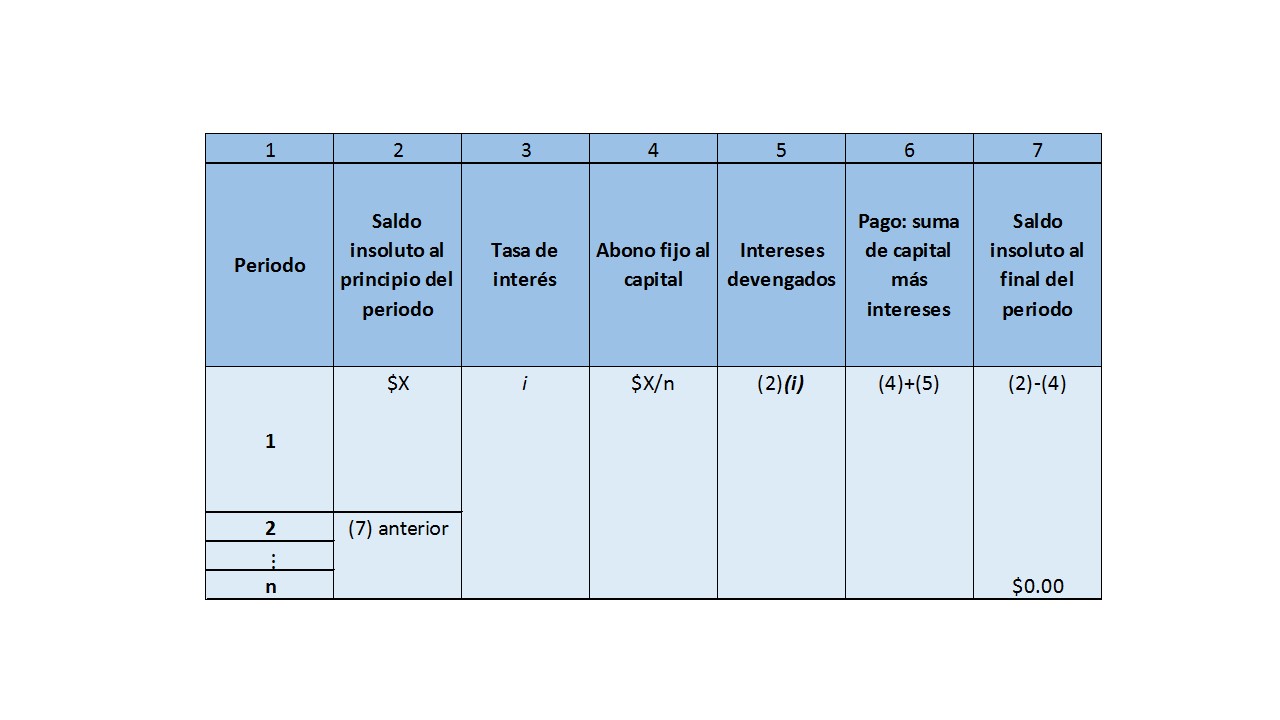

Amortización de créditos con abonos fijos al capital

- La cantidad de los pagos fijos al capital, se calcular dividiendo al principio del periodo del saldo insoluto entre el número de pagos.

- De igual forma que la tabla de amortización anterior, la tasa que se usa debe ser efectiva por periodo.

- En caso de que los involucrados deseen hacer uso de una tasa de referencia, cada renglón podrá ser calcula una vez que se tenga ése dato.

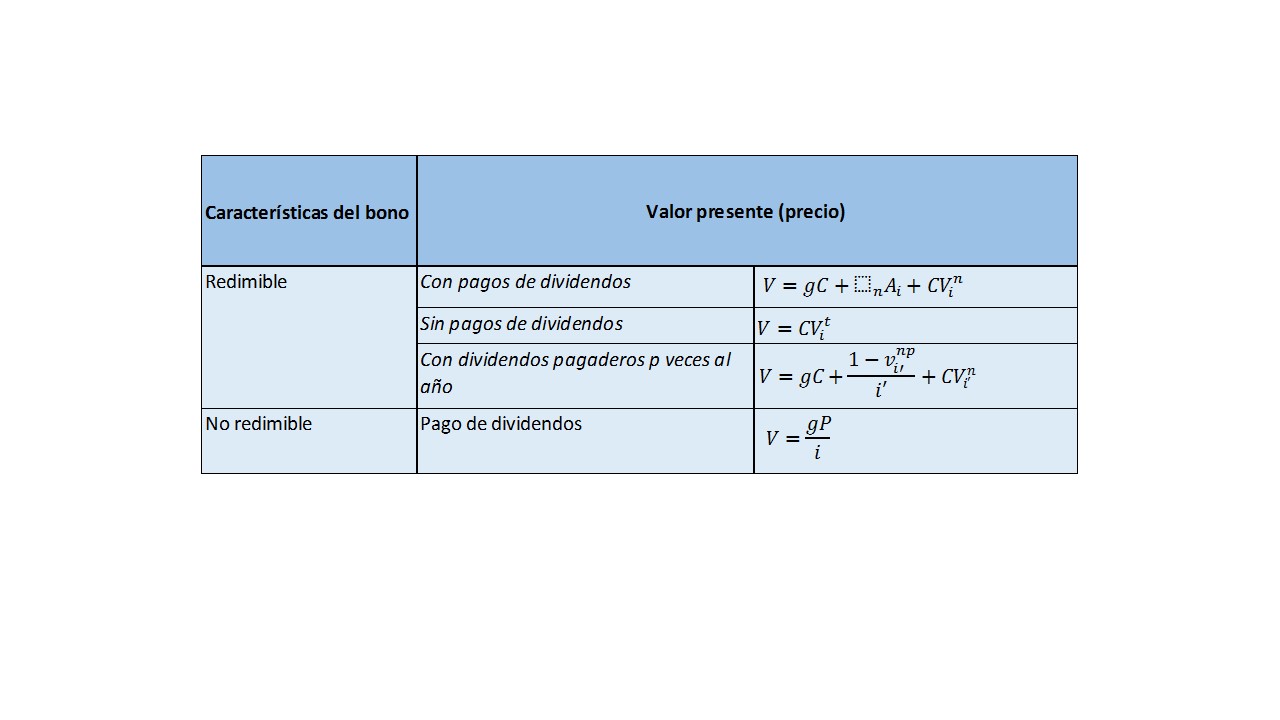

Valuación de valores de renta fija

- Para que el comprador conozca el valor de compra o precio del bono, el inversionista fija la tasa de rendimiento, y luego se calcula el valor presente, con esto se determina el precio.

- La tasa de rendimiento propuesta por el inversionista, deberá ser fija por la cantidad de periodos que se vayan a pagar los dividendos.

- La cantidad que se paga por concepto de dividendos se calcula realizando el producto de gC, donde g representa un porcentaje del valor de redención para el cual se está usando la variable C. Hay una excepción en éste cálculo, y corresponde al caso en el de los bonos no redimibles, los cuales se calcular como porcentaje g de su valor nominal P

- El valor de redención es determinado como un porcentaje de su valor nominal.

- El precio del bono se incrementa si la tasa de rendimiento disminuye, y viceversa.

Ir a Matemáticas Financieras

Entrada anterior

Hay que revisar las tablas de fórmulas, hay algunas de ellas en ellas que le falta el nombre de la variable |_|n aunque trae el subíndice.

Hola Hiram. Gracias por el comentario. Ya platiqué con Erick acerca de eso. La idea es que cuando se hagan correcciones, le echemos un ojo a eso. Saludos.